Содержание статьи

Показать

Скрыть

Минпромторг анонсировал появление новых моделей автомобилей «Волга» и «Ока» в 2024 году — пока их концепт разрабатывают. Власти стараются сделать отечественный автопром доступнее, правда, сам автопром доступнее становиться пока не хочет.

На сайте «АвтоВАЗа», например, цены на машины на момент публикации материала — от 821 900 до 1 357 900 рублей. Хотя еще год назад можно было найти российский автомобиль и за 678 тыс. Иномарки ушедших из России производителей дешевле 2 млн рублей сегодня тоже непросто найти. А пришедшие на их место китайские модели бывают и дороже.

Для многих единственный способ купить автомобиль в 2023 году — взять автокредит. Рассказываем, как его оформить и какие условия предлагают банки.

Какой кредит подойдет для покупки автомобиля

Основных вариантов займов для покупки автомобилей — два: автокредит и кредит потребительский.

Автокредит

Автокредит — пожалуй, самая распространенная среди автовладельцев (и тех, кто ими хочет стать) услуга. Вы присматриваете себе машину, просите займ у банка, и тот выдает необходимую сумму (или нет, если не попадаете под условия, о которых мы поговорим дальше). Полученные деньги вы можете потратить только на покупку машины. Причем до окончательного погашения долга она остается в собственности банка как залог.

По программе автокредитования можно взять и новый автомобиль, и с пробегом. В случае с подержанной машиной требования у банков различаются, но в среднем она должна быть не старше 15–20 лет. Кроме того, некоторые банки сотрудничают с определенными дилерами, и потратить деньги можно только в их центрах.

Если вы присмотрели машину у дилера, с которым работает банк, считайте, что ключи от нее у вас в кармане. Если нашли выгодное предложение в другом центре, банк может отказать в выдаче кредита. Еще один нюанс: при покупке авто банки часто рекомендуют оформить каско. Если вы от этой услуги откажетесь — могут повысить ставку или отказать в кредите.

Какие требования выдвигают банки при оформлении автокредита

Требования банков могут отличаться, но все кредиторы в первую очередь оценивают вашу платежеспособность и проверяют кредитную историю. Если банк видит риски для себя (например, у вас ранее были просрочки), может повысить процентную ставку или вовсе отказать в займе. Вот еще какие требования к заемщикам существуют:

- гражданство РФ;

- регистрация по месту подачи заявки;

- возраст — от 18 (в некоторых банках — от 25) до 60–65 лет на момент окончания срока кредита (в некоторых банках — до 75 лет);

- стабильный доход;

- оформление каско на весь период кредитования.

Какие документы нужны для оформления автокредита

Список документов, которые нужно представить при оформлении автокредита, могут незначительно отличаться от банка к банку, но основной их пакет такой:

- паспорт;

- водительское удостоверение;

- справка 2-НДФЛ;

- заверенная копия трудовой книжки и трудового договора;

- если есть дополнительные доходы — справка о них.

Некоторые банки могут предоставить автокредит по одному только паспорту, но тогда максимальная сумма займа заметно уменьшается, а процент — повышается.

Плюсы и минусы автокредитов

В большинстве крупных автосалонов сегодня есть кредитные отделы, так что покупателю не придется обзванивать банки и тратить время на то, чтобы познакомиться со всеми условиями.

«Менеджеры автосалонов предоставляют полную информацию об автокредитовании, рассказывают о суммах займа, процентных ставках, сроках кредита, размерах ежемесячных платежей и других условиях, — говорит специалист по автокредитованию Сергей Данилов. — Кроме того, при оформлении автокредита не требуется поручитель или созаемщик, потому что автомобиль, поскольку он находится в залоге у банка до окончания погашения кредита, является своеобразной страховкой от невыплаты».

То что автомобиль находится в залоге у банка до погашения кредита, является одновременно и недостатком автокредита. Вы, конечно, вправе использовать его как угодно, можете ездить куда захочется, но вот продать или подарить залоговую машину не получится. Пока не погасите долг.

«В продаже залоговой машины нет проблемы, если у вас есть деньги для досрочного погашения или если будущий покупатель согласен погасить кредит сам, — говорит Сергей Данилов. — Но, с другой стороны, можно потратить много времени, прежде чем вы найдете покупателя, согласного купить кредитное авто. Просто потому, что многие даже не рассматривают покупку машин с таким обременением».

Кроме того, автокредит часто связан с дополнительными продуктами, которые банки предлагают заемщикам. Например, то же оформление полиса каско, причем строго у рекомендованных банком или автосалоном компаний, дополнительная страховка от невыплат кредита из-за потери трудоспособности. Некоторые продавцы могут включить в стоимость кредита карты помощи на дорогах и другие дополнительные услуги и опции. Но от этого можно отказаться, сославшись на закон «О защите прав потребителей».

Подобрать автокредит

Потребительский кредит

Для покупки автомобиля можно оформить и потребительский кредит. Его дают на покупку любых товаров и услуг и без залога. А требования к заемщику и пакету документов в этом случае совпадают с требованиями при получении автокредита.

Плюсы и минусы потребительского кредита при покупке автомобиля

Раз для потребительского кредита залог не нужен, то и автомобиль сразу становится вашей собственностью. Поступайте с ним как хотите — можете хоть через год продать его или подарить. Главное, продолжать выплачивать кредит. К тому же в случае с потребительским кредитом вы можете выбрать любую машину у любого дилера. Первоначальный взнос не требуется, каско — не обязательно.

Автокредит или потребительский кредит — что выгоднее

Выбор между автокредитом и потребительским кредитом во многом зависит от пожеланий покупателя. Если у вас нет денег на первоначальный взнос, вы не собираетесь платить за каско и хотите распоряжаться автомобилем по своему усмотрению с самого первого дня, ваш выбор — нецелевое кредитование.

«Но в этом случае надо помнить, что если вы решите продать автомобиль раньше, чем через три года после начала владения, а его цена будет выше, чем в момент покупки, придется заплатить налог с продажи, — говорит Сергей Данилов. — То есть кроме процентов, которые накапают за срок кредита, вы заплатите еще и налог».

В то же время целевой кредит выглядит более выигрышно, чем потребительский, за счет обеспеченности залогом. Благодаря ему повышаются шансы на то, что банк одобрит займ, процентная ставка будет ниже, а максимальная сумма — выше. К тому же в случае с автокредитованием доступны льготные государственные программы.

Хочу купить машину в кредит. Что выбрать: автокредит или просто деньги?

Кто может получить льготный автокредит

В конце марта 2023 года Минпромторг объявил о возобновлении программы льготного автокредитования. Распространяется она, правда, не на всех, а только на определенные категории. В их числе:

- медицинские работники;

- работники сферы образования;

- мобилизованные;

- добровольцы и военнослужащие по контракту, принимающие участие в СВО, и члены их семей.

Список невелик, но его фигурантов Минпромторг называет «группой граждан, которые наиболее остро нуждаются в поддержке».

«По условиям программы базовая скидка на уплату первоначального взноса по кредиту составляет 20% от стоимости автомобиля (для жителей ДФО — 25%). Под условия программы попадают автомобили стоимостью до 2 млн рублей отечественного производства, — говорится в сообщении Минпромторга. — Скидка на электромобили российского производства для всех категорий заемщиков составляет 25%, но не более 625 тысяч рублей».

Как купить новую машину в кредит

Если вы собираетесь купить машину в автосалоне, вам достаточно прийти в дилерский центр, выбрать модель, которая вам нужна, и обратиться к менеджеру. Он проверит наличие необходимых документов и отправит заявку в банк, с которым сотрудничает салон. Если от банка придет положительный ответ, останется заключить договор с салоном и банком и получить свою машину.

Взять кредит в банке может быть выгоднее из-за более низких процентных ставок, но заниматься оформлением придется самостоятельно. К тому же банки сотрудничают со страховыми компаниями и при оформлении кредита могут навязать дополнительные услуги и собственные программы.

Сколько есть времени на покупку машины в кредит

После оформления кредита у вас будет максимум 60 дней, чтобы оформить сделку купли-продажи и предоставить машину в залог — сделать это нужно до второго платежа. Если не уложитесь в срок, придется заплатить за невыполнение условий залога.

Сумма неустойки зависит от вашего тарифа и будет списываться до тех пор, пока вы не предоставите в банк необходимые документы или пока не погасите кредит. Чтобы не пропустить все сроки, лучше всего уложиться вообще в 30 дней после активации автокредита и за это время оформить сделку купли-продажи, а в течение семи дней после покупки машины отправить в банк документы для залога.

Как купить б/у машину в кредит

По словам специалистов, поскольку машина становится залогом, в сделке купли-продажи между физлицами банки видят определенные риски. Есть они и для покупателя.

«Например, стоит проверить техническое состояние автомобиля и его юридическую чистоту, не числится ли он в угоне, не наложен ли на него арест, стоит он на регистрационном учете или нет, — говорит Сергей Данилов. — Само собой, нужно внимательно ознакомиться с паспортом транспортного средства. И лучше сделать это до обращения за кредитом».

При этом какой бы «чистой» ни была машина, у банков есть свои требования к покупке авто с пробегом. Отечественные машины — не старше пяти лет, иномарки — не старше десяти. В большинстве случаев автомобиль переводится в залоговое имущество кредитора. Многие банки требуют первоначальный взнос не меньше 10% от стоимости машины. Но соблюдение всех этих требований не гарантирует того, что сделка будет одобрена: вероятность отказа в кредите на покупку авто с пробегом высока.

Если же вас не страшат условия банков, вероятность отказа, следуйте простым шагам оформления сделки:

- Изучите условия по кредитам на покупку авто с пробегом. Сравнить ставки в разных банках можно с помощью сервиса Банки.ру.

- Подайте заявку в отделение банка (или через Интернет).

- Получите одобрение.

- Если оформляли заявку дистанционно — соберите документы и принесите их в банк.

- Заключите сделку — на ней должны присутствовать и продавец, и покупатель.

- Оплатите первоначальный взнос (для этого продавец открывает счет в банке-кредиторе, на который покупатель вносит деньги).

- Заключите договор купли-продажи (в присутствии кредитного менеджера).

- При необходимости оформите страховые полисы.

- Подпишите кредитный договор и договор залога.

- Дождитесь, когда банк переведет деньги на счет продавца, машина окажется в залоге у банка, а ключи от нее — у вас в кармане.

Какие документы необходимы для покупки авто с пробегом в кредит

В случае с покупкой б/у автомобиля пакет документов — стандартный:

- паспорт;

- документы, подтверждающие занятость и стабильный доход;

- паспорт транспортного средства и свидетельство о его регистрации;

- полисы ОСАГО, каско;

- договор купли-продажи.

Как проверить автомобиль на юридическую чистоту

Чтобы проверить автомобиль на юридическую чистоту, достаточно «пробить» машину на сайте Госавтоинспекции РФ. Здесь вам пригодится VIN-код.

VIN код — это индивидуальный шифр автомобиля. Он состоит из 17 символов (букв и цифр), которые расскажут всё о производителе, параметрах автомобиля и дате схода с конвейера. Идентификационный номер присваивают на производстве и его запрещено менять на протяжении всего срока эксплуатации.

Введите этот самый VIN-код в строку поиска, и вы получите информацию о том, находится ли автомобиль в угоне, наложен ли на него арест, есть ли у продавца право на отчуждение машины — может ли он дарить ее, продавать и делать предметом залога.

Какие ставки предлагают банки по автокредитам и потребительским кредитам

Подобрать автокредит или нецелевой потребительский кредит на покупку машины можно с помощью Банки.ру. Воспользуйтесь бесплатным сервисом, который рассчитает ваш кредитный рейтинг и подберет предложения банков в соответствии с заданными параметрами. Или самостоятельно сравните условия разных кредиторов. Несколько примеров — в таблице ниже. Данные актуальны на момент публикации материала 15 июня 2023 года.

|

Банк / Вид кредита |

Автокредит на новую машину |

Автокредит на б/у машину |

Потребительский кредит |

|

ВТБ |

Новый автомобиль Ставка: от 10,1% годовых. Сумма: до 7 млн рублей. Срок: до семи лет. |

Автомобиль с пробегом Ставка: от 11,1% годовых. Сумма: до 4 млн рублей. Срок: до пяти лет. |

Наличными Ставка: от 3,90% до 24,30%. Сумма: до 30 млн рублей. Срок: до семи лет. |

|

Газпромбанк |

На покупку новых автомобилей Ставка: от 4,40% до 13,80%. Сумма: до 7 млн рублей. Срок: до семи лет. |

На покупку подержанных автомобилей Ставка: от 4,40% до 13,80%. Сумма: до 7 млн рублей. Срок: до семи лет. |

Наличными Ставка: от 11,40% до 25,40%. Сумма: до 999 999 рублей. Срок: до пяти лет. |

|

«Открытие» |

На покупку автомобилей Ставка: от 4,00% до 14,90%. Сумма: до 5 млн рублей. Срок: до пяти лет. |

Наличными Ставка: от 4,00% до 29,80%. Сумма: до 5 млн рублей. Срок: до пяти лет. |

|

|

Альфа-Банк |

На покупку автомобилей Ставка: от 4,00% до 30,99%. Сумма: до 7,5 млн рублей. Срок: до пяти лет. |

Наличными Ставка: от 4,00% до 30,99%. Сумма: до 7,5 млн рублей. Срок: до пяти лет. |

|

|

Тинькофф Банк |

Наличными (автокредит) Ставка: от 4,90% до 29,90%. Сумма: до 3 млн рублей. Срок: до пяти лет. |

Наличными Ставка: от 3,90% до 40,00%. Сумма: до 5 млн рублей. Срок: до пяти лет. |

Уважаемый пользователь!

Спасибо за сообщение!

Произошла ошибка отправки, попробуйте позже.

Уважаемый пользователь! Для дальнейшего использования сервиса просим пройти верификацию путем указания номера телефона в настройках.

Уважаемые пользователи! С 20 декабря Форум Авто закрыт для общения. Выражаем благодарность всем нашим пользователям, принимавшим участие в дискуссиях и горячих спорах. Редакция сосредоточится на выпуске увлекательных статей и новостей, которые вы сможете обсудить в комментариях. Не пропустите!

Автокредит или потребительский???

Скажите,что лучше потребительский брать и автокредит???

Тема закрытаТема в горячихТема скрыта

Жалоба принята. Спасибо!

Ошибка отправки

КредитБанки с высоким одобрением

Влияют ли небанковские долги на решение о выдаче кредита?

Одобрят ли мне кредит, если у меня есть неоплаченные автомобильные штрафы и коммунальные долги?

Как максимально выгодно использовать кредитные карты?

Отразится ли просрочка платежа по кредиту на день в кредитной истории?

Платёж по кредиту пришёлся на праздничный день, внесла его на следующий. Повлияет ли это на кредитную историю?

КредитКредитная картаКредитная история+3

Можно ли сформировать кредитную историю, взяв товар в рассрочку?

Если взять товар в рассрочку в магазине, то попадёт ли информация о том, как она выплачивается, в бюро кредитных историй (БКИ)?

Что происходит с кредитом, если заёмщика призывают в армию?

Можно ли избежать просрочек и попросить кредитные каникулы?

Как не переплачивать по кредиту?

Какой кредит не стоит брать?

Зачем хранить справки о закрытии кредита?

Задайте свой вопрос

Эксперты по финансам и страхованию подробно ответят на него в течение дня

Всем привет!

Прям многих зацепило то, что авто куплен в кредит в автосалоне под 6,9% с каско на 3 года + страхование жизни. И многие пишут надо было брать потребительский кредит и т.д. Устал многим отвечать кусками, решил написать целую запись с небольшими расчётами.

Тогда немного математике. Не совсем дураки и считать умеем, мама бухгалтер, и не первый кредит в жизни её. Цифры будут приближенные с онлайн калькулятора, так как мы изначально рассчитывали и обсуждали в салоне, у меня бумажек нету.

Для покупки авто есть 2 варианта:

1. Машина за наличные, тут все просто: пришёл, купил, уехал.

2. Кредит, тут рассмотрим 2 варианта.

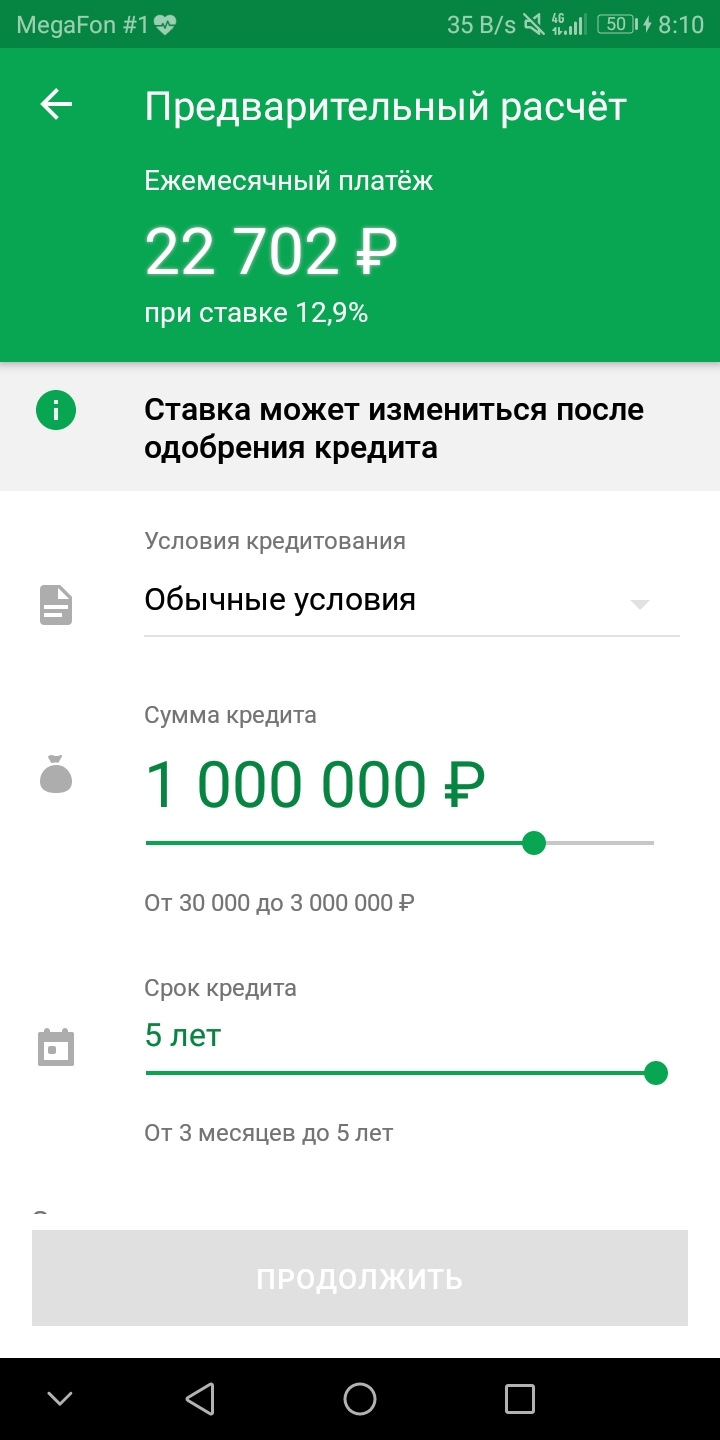

2.1 Взять кредит в банке, то есть потребительский 13,9% в сбере.

Скрин для примера, 1 лям на 5 лет, ставка 12,9% после подачи заявки процент изменился на 13,9%.

Итого что мы получаем, берем 1 000 000 руб в банке под 13,9% на выходе через 5 лет мы получаем переплату в 392 рублей. Хорошо идём дальше, авто новое? Новое, я сразу своим сказал на 3 года только каско, оформить в страховой на год стоит примерно 40 000 руб, так как нас интересует 3 года то итого получается 120 000 руб (хотя каско можно и не делать вообще, необязательное условие) . Больше тут никаких расходов нет.

Сумма за 5 лет мы переплатим 392 000р + 120 000р = 512 000р

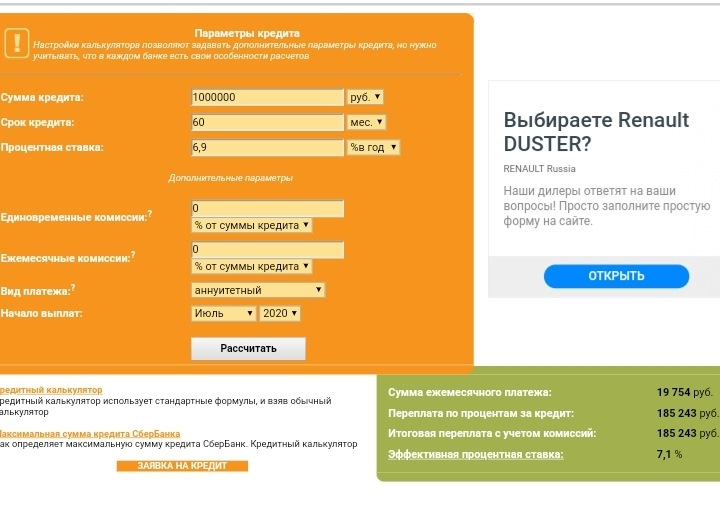

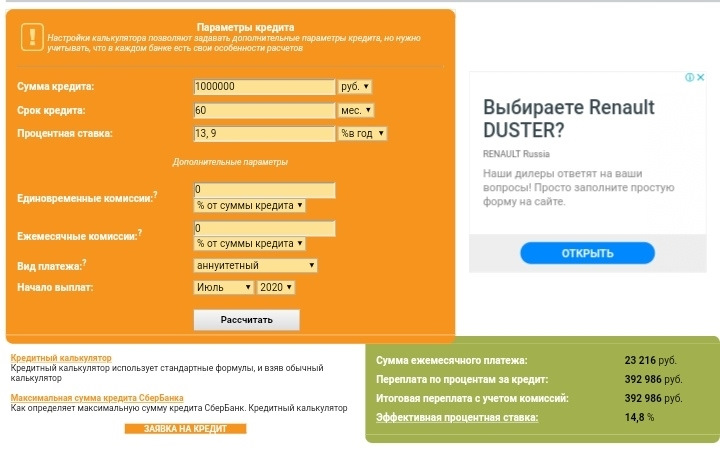

2.2 Взять автокредит в автосалоне за 6,9%

Рассмотрим второй способ, тут уже сложнее.

Что получается здесь. Берём тот же 1 000 000 руб под 6,9% то переплата уже составляет 185 000 руб, так же по онлайн калькулятору, тут без СЖ идёт. В нашем случае получилось переплата 250 000 руб за 5 лет, и тут нет дополнительных расходов, все входит в эту сумму.

Но в этот миллион уже входит каско на 3 года, это 161 000р (да дороже на 40к за 3 года чем оформить в страховой отдельно, но у нас это уже входит в 1000 000р), далее страхование жизни 92 000р, хорошо рассмотрим его как за год по 18,4 тысячи. Зачем он нужен? Основное что может быть актуально, в случае утраты работы страховая выплачивает банку 70% от ежемесячного платежа на тот период когда ты не работаешь. Остальное 30% должен платить сам, примерно 6300р. Такие деньги всегда можно найти.

Подводим итог:

2.1 берём 1 000 000р, переплачиваем 512 000р

2.2 берём 1 000 000р, переплачиваем 250 000р

Итого разница получается 262 000р, выгодней кредит под 6,9% в автосалоне.

Дополнительная информация.

Когда оформляешь кредитный договор то ставка прописывается 8,9%, об этом нам менеджер сказала сразу, но там путем выплаты Renault доп. скидки в 42 000р, это компенсирует и получается что по итогу ставка 6,9%. Вот тут я уже даже не углублялся, родителе были на оформление без меня, держали связь на телефоне обсуждали, она все проверила все сходится.

Надеюсь кому то пригодится и поможет в выборе и решение. Тут просто надо понимать и считать.

Если может были бы ставка в автосалоне грубо 10%, то скорей всего уже было-бы нам не выгодно.

Всем спасибо за внимание!

Авто

Что выгоднее: автокредит или потребительский кредит

Текст изменился / 8 августа 2023

Собираетесь купить машину? Из нашей статьи вы узнаете, какой кредит выгоднее: автокредит или потребительский. Расскажем о плюсах и минусах каждого варианта.

- Определения автокредита и потребительского займа

- Условия получения автомобильного и потребительского кредита в банке

- Что лучше: потребительский кредит или автокредит

- Достоинства и недостатки обычного займа

- Преимущества и недостатки целевого займа

- Сравнительный расчет

Определение автокредита и потребительского

Автокредит – это займ, направленный на конкретную цель – покупку автомобиля. Средства, которые получает заемщик, не могут быть направлены на приобретение других товаров. Машина, купленная по программе автокредитования, остается в залоге банка до тех пор, пока не будет выплачен весь долг.

Потребительский кредит выдается на любые нужды, в договоре займа не прописаны цели, на которые заемщик берет деньги.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Условия получения автомобильного и потребительского кредита в банке

|

Потребительский |

Целевой заем на авто |

|

Залог |

|

|

Не требуется обеспечение в виде залога. |

Автомобиль будет в залоге у банка до окончания платежного периода. За счет залога риски становятся ниже, поэтому банки предлагают заемщику более выгодную процентную ставку. |

|

Первоначальный взнос |

|

|

Не предусмотрен – это преимущество особенно подходит для тех, кто не любит копить. |

Минимальная сумма составляет 10-20% от стоимости машины. В Совкомбанке есть возможность получить такой заем без первоначального взноса. |

|

Процентная ставка |

|

|

Зависит от степени риска кредитора, который выдает деньги. Чем лучше репутация и финансовое положение заемщика, тем выгоднее будут условия. |

За счет наличия залога – рисков для банка меньше, поэтому процентная ставка по целевым займам, как правило, ниже. |

|

Срок |

|

|

Сумма, полученная в долг у банка, выдается на срок не более 5-7 лет. |

|

|

Сумма |

|

|

Ниже, поскольку нет обеспечения займа залогом. Точный размер зависит от уровня дохода заемщика. |

Обычно выше, чем по потребительским займам, за счет залога. |

|

Страховка |

|

|

Заемщик сам определяет тип страховки автомобиля, его выбор никак не влияет на условия, предлагаемые банком. |

Банк может рекомендовать оформить страховой полис КАСКО на весь период кредитования. Его отсутствие может повлиять на процентную ставку. |

|

Страхование жизни |

|

|

Для получения сниженной ставки банки могут потребовать оформить полис страхования жизни. |

|

|

Условия одобрения |

|

|

Зависят от индивидуальных требований кредиторов по предлагаемым программам. Есть базовые факторы, которые влияют на решение банка о выдаче денег: ● уровень дохода; ● закредитованность на текущий период; ● официальное/неофициальное трудоустройство; ● кредитная история. |

Что лучше: потребительский кредит или автокредит

|

Плюсы |

Минусы |

|

|

|

|

|

|

|

|

|

|

|

Что лучше: потребительский кредит или автокредит

Чтобы оценить, какой банковский продукт лучше для вас, посмотрите на плюсы и минусы каждого из них.

Достоинства и недостатки обычного займа

|

Плюсы |

Минусы |

|

● Не предусмотрен залог, автомобиль сразу переходит в собственность покупателя. Это преимущество позволяет свободно распоряжаться машиной — в любой момент ее можно продать или подарить. |

● Максимальной суммы займа, которую одобрит банк, может не хватить на машину. |

|

● Средства можно потратить на автомобиль любого года, в том числе и купленный за границей, так как в программе не прописаны требования к будущим покупкам. |

Высокая ставка. |

|

● Отсутствует первоначальный взнос при оформлении. |

● За снятие или перевод денег со счета может взиматься комиссия. |

|

● На покупку авто можно потратить только часть денег, а остаток распределить на другие цели. |

|

|

Оформлять полис КАСКО не требуется. |

Преимущества и недостатки целевого займа

|

Плюсы |

Минусы |

|

● Процентная ставка по целевым займам, как правило, ниже. |

● Для покупки машины по программе кредитования может понадобиться первоначальный взнос. Минимальный размер обычно составляет 10-30% от стоимости. |

|

● Банки рассматривают условия по уже заданной сумме – стоимости товара. |

● По государственным программам льготного автокредитования доступен небольшой выбор моделей. |

|

● Можно воспользоваться госпрограммами субсидирования автокредитов. |

Кроме программ кредитования в «Совкомбанке» доступна авторассрочка без переплат сроком до 30 месяцев — беспроцентный заем, в результате которого стоимость автомобиля делится на 18, 24 или 30 равных частей.

Нулевая переплата по программе «Авто в рассрочку» доступна, если поддерживать минимальный оборот по карте рассрочки «Халва»: от 5 покупок на сумму от 10 000 рублей. Подробные условия можно узнать

по ссылке.

Сравнительный расчет

|

Автокредит |

Кредит наличными |

|

Стоимость покупки: 1 030 000 |

|

|

Первоначальный взнос: 200 000 рублей |

Первоначальный взнос: 0 рублей |

|

Сумма: 830 000 рублей |

Сумма: 1 030 000 рублей |

|

Срок: 5 лет |

|

|

Процентная ставка: 11,6% |

Процентная ставка: 13,9% |

|

Ежемесячный платеж: 18 420 рублей |

Ежемесячный платеж: 22 860 рублей |

|

Переплата: 275 638 рублей |

Переплата: 342 057 рублей |

|

Итоговая стоимость: 1 305 638 рублей |

Итоговая стоимость: 1 372 057 рублей |

В таблице представлены приблизительные условия. Процентная ставка может меняться и зависит от конкретного заемщика.

По нашим расчетам видно, что заем наличными может быть менее выгодным. Однако эта переплата может оказаться несущественной, ведь вы будете свободно распоряжаться машиной. А еще не будет ограничений в выборе марки, модели и даты выпуска автомобиля.

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Подводим итог: что выгоднееДать 100% ответ на вопрос: «Автокредит или потребительский кредит: что выгоднее? – нельзя. При выборе программы важен индивидуальный подход. Разумно сфокусироваться не только на процентной ставке, но и понять, какие условия могут оказаться не комфортными лично для вас: размер ежемесячного платежа, страхование или ограничения по распоряжению автомобилем. Например, если вас не беспокоят ограничения в распоряжении машиной, то возьмите автокредит на более привлекательных условиях. Если это критично, то лучше взять кредит наличными.

Для тех, кто ценит свое время

Подпишитесь на еженедельную email-рассылку и узнавайте о самых интересных публикациях.

Хотите лучше управлять деньгами и постичь финансовый дзен?

Подписывайтесь на наш канал в Telegram

Когда у рядового гражданина возникает желание взять кредит на покупку машины, количество кредитных программ, которые предлагают многочисленные банки может легко сбить с толку. Вдобавок, мнения о том, что лучше, автокредит или потребительский кредит, нередко расходятся. Попробуем разобраться, как дела обстоят на самом деле и можно ли с уверенностью утверждать, что одни программы выгоднее других, либо стоит изучать все предложения, действующие в данный момент.

Чем автокредит отличается от потребительского кредита?

Основное отличие заключается в цели выдачи средств. Так при оформлении автокредита банк точно знает, что выданные деньги пойдут на покупку машины, тогда как потребительский кредит может быть потрачен на что угодно – стиральную машину, микроволновку, новое платье или поход в ресторан.

Это в случае нецелевого кредита. Целевой потребительский заем предполагает, что банк выделяет средства на конкретные нужды. Тогда как программы автомобильных кредитов формируются с учетом особенностей, присущим только машинам, а также дополнительных услуг, невозможных в любых других случаях. Кроме того, выдавая автокредит, банк назначает машину предметом залога, что является гарантией возврата кредитной организации средств.

Здесь и скрывается 1-ое преимущество потребительского кредита перед авто займом – всегда отсутствует необходимость оформлять КАСКО, а этом может позволить сэкономить до 15% стоимости авто.

Плюсы и минусы потребительского кредита

На самом деле, однозначно ответить на вопрос, что лучше сложно. Однако, зная все преимущества и недостатки, легче выделить более важные для себя аспекты и сделать выбор.

Можно выделить следующие преимущества потребительского кредита:

- отсутствие необходимости оформлять КАСКО;

- покупая авто за наличные в салоне, можно получить дополнительные бонусы и скидки;

- у клиента есть выбор, где и какой автомобиль приобрести;

- чаще всего отсутствует необходимость оформлять обеспечение, что экономит время и нервные клетки;

- меньший пакет документов для получения средств;

- потребительский кредит можно взять не только в банке;

- выбранный товар будет куплен за ту стоимость, которая установлена на него сейчас.

В то же время, у потребительского кредита есть и недостатки, которые для кого-то могут стать решающими в выборе:

- процентная ставка нецелевого кредита на порядок выше автокредитования;

- необходимость привлекать поручителей – от одного для кредита до 150 000 р., до юридического лица при желании получить больше 300 000 р;

- большое количество документов для получения крупной суммы;

- иногда получить всю сумму полностью за один раз невозможно.

Перечисленные недостатки осложняют получение потребительского кредита, особенно для тех, кто работает неофициально или находится в пенсионном возрасте.

Преимущества и недостатки автокредита

Автокредит представляет из себя целевой заем. Он может быть направлен на покупку как нового авто, так и подержанной машины. В зависимости от этого будут отличаться кредитные программы, суммы и процентные ставки по ним. Можно выделить следующие существенные плюсы целевого кредита на покупку машины:

- невысокий процент обязательного первоначального взноса – до 30%, если вы можете внести больше, то будет существенно снижен процент по кредиту;

- отсутствие необходимости привлекать поручителей и собирать излишне большой пакет документ;

- наличие специальных льготных программ и акций (кредиты на авто с господдержкой).

Однако для многих, данные преимущества блекнут перед недостатками, которые включает автокредит:

- необходимость приобретать конкретный автомобиль, на который выдан кредит;

- купить авто можно только в салонах, сотрудничающих с банком (автокредиты на новый автомобиль);

- машина будет находится в залоге у банка, то есть, сделать с ней что-либо – продать, подарить и т.д. невозможно;

- часто банки вынуждают клиентов оформлять КАСКО, которое нужно будет переоформлять ежегодно, поскольку это гарантия банка, что он получит назад свои деньги (автокредиты без КАСКО);

- банк контролирует расходование выданных средств;

- аннуитентные платежи могут увеличить общую стоимость автокредита.

Некоторые клиенты, уже после оформления автомобильного займа находят более привлекательные предложения и задаются вопросом, можно ли автокредит перевести в потребительский. С этим стоит обращаться в банки с понравившимися программами. Часто они предлагают программы рефинансирования.

Таким образом можно сделать вывод, что, хотя потребительский кредит представляется более удачным вариантом, жесткие условия предоставления обеспечения и более высокий процент могут сыграть в пользу автокредита. Однако всегда стоит помнить, что если целевой заем получен на машину, придется купить оговоренную модель, продать или обменять которую до полного погашения кредита будет невозможно.

Автокредит без первоначального взноса | Калькулятор автокредита | Автокредит онлайн

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!