КАСКО и автокредитование тесно связаны. Одно из требований банка для покупки машины в кредит – оформление страховки. Можно ли отказаться от КАСКО при автокредите?

Обязательно ли КАСКО при автокредите?

Обязательное автострахование – это ОСАГО. КАСКО официально является добровольным страхованием, но так ли это на самом деле?

Автокредиты предполагают оформление залога на транспорт. Чтобы защитить объект залога, банки требуют застраховать его. Ведь залог – это гарантия возврата денег. Поэтому отказ от КАСКО при автокредите может повлечь отказ от кредитования. Но авторедиты без КАСКО все же существуют.

Банки не афишируют причины неподтверждения заявки. Но негласно на первое место менеджеры ставят именно отказ от КАСКО.

То есть теоретически ответ на вопрос: «Можно ли не оформлять КАСКО?» будет положительным. Но в кредите в случае отказа будет отказано.

Другой вариант – при отказе:

- процентная ставка вырастет;

- срок кредитования уменьшится;

- нужно будет внести большой первоначальный взнос;

- возможно, появятся дополнительные банковские комиссии за подписание договора и обслуживание кредита.

Главная причина нежелания оформить КАСКО у водителей – высокая стоимость. Банки сами выбирают программы страхования, поэтому они оказываются не самыми дешевыми.

У кого нет денег на оплату КАСКО, стоимость полиса включается в кредит, соответственно, общая переплата существенно возрастает.

Чтобы уменьшить расходы, можно попросить банк самостоятельно выбрать программу страхования и агентство. Во-вторых, лучше оплачивать полис собственными деньгами, без включения его стоимости в кредит.

Не всегда отказ от КАСКО – это экономия. Ведь в случае аварии оплачивать ремонт придется собственными деньгами.

Чтобы понять, что выгоднее – посчитайте сумму кредита с повышенной ставкой и сумму с льготной ставкой и полисом. Возможно, переплата будет одинаковой. Тогда целесообразней воспользоваться страховым предложением, чтобы получить деньги при наступлении страхового случая.

Как избежать КАСКО при автокредите?

Чтобы избежать КАСКО, лучше сразу выбирать программы без страхования.

В ВТБ есть кредитная программа без КАСКО «Автоэкспресс». Но страховать залог все равно нужно, только по другой страховой программе.

Банк разработал альтернативную страховку – «Вместо КАСКО». Учитывается выгода двух сторон. Цена полиса значительно ниже, но деньги в случае угона или полной гибели автомобиля будут возвращены страховой компанией. Кроме перечисленных условий, кредит будет погашен страховой компанией при наступлении непредвиденных событий.

Чтобы переманить клиентов, некрупные банки могут выдать автокредит без КАСКО. Но в этом случае нужно будет регулярно предоставлять информацию о состоянии машины. То есть регулярно посещать СТО и делать полную диагностику авто.

Другой вариант – можно брать нецелевой потребительский кредит. Он не предполагает ни страховок, ни первоначальных платежей.

Как отказаться от КАСКО при автокредите?

С июля 2016 года заёмщики, которые оплатили добровольную страховку перед подписанием кредитного договора, могут отказаться от нее в течение пяти дней.

Создавался закон для того, чтобы появилась возможность отказаться от навязанных нечестным путем страховок. В первую очередь это касается страхования жизни и здоровья. КАСКО тоже является добровольным страхованием, поэтому можно воспользоваться этим постановлением.

Банки учитывают нововведение, поэтому в договоре прописано, что отказ от КАСКО влечет ухудшение условий кредитования. То есть отказаться от КАСКО и сохранить низкую процентную ставку не получится.

Но если отказ все-таки нужно сделать:

- Напишите заявление в страховую компанию с указанием причины отказа. Также напишите номер лицевого счета, на который должны быть переведены деньги. Заявление можно отнести лично или отправить по почте.

- В течение десяти дней деньги должны быть возвращены.

Страховка будет возвращена не полностью, ведь определенное количество дней она все-таки действовала.

Если не воспользоваться возможностью возврата в отведенные пять дней, то отказаться от КАСКО можно будет только через суд. Причем выиграть дело будет сложно, потому что кредитополучатель добровольно подписал страховой договор.

КАСКО на второй год

Условия договора могут быть разными:

- единовременное заключение страхового договора на весь кредитный период;

- ежегодное продление страховки.

Второй вариант более выгодный для страхователя. Во-первых, при досрочном погашении кредита деньги будут сэкономлены. Во-вторых, страховка на второй год будет оформлена дешевле (при условии безаварийной езды).

Отказаться от продления страховки нельзя. Иначе придется в сжатые сроки выплатить всю сумму кредита со штрафными санкциями.

Автокредит все банки | Автокредит без первоначального взноса | Калькулятор автокредита | Автокредит онлайн

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Обязательно ли каско при автокредите

При оформлении автокредита многие заемщики сталкиваются с настойчивым требованием сотрудника банка заключить дополнительный договор страхования. У страховки есть плюсы и для самого автовладельца, однако её стоимость повышает итоговую переплату по кредиту.

18.08.23, обновили 15.11.23

3121

0

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Если оформление полиса ОСАГО для автовладельцев — это необходимость, то по добровольному страхованию возникают вопросы. Обязательна ли покупка каско при автокредите, и можно ли от него отказаться, разобрался сотрудник сервиса Бробанк.

-

Что такое каско

-

Плюсы и минусы каско

-

Обязательно ли покупать каско при автокредите

-

Можно ли отказаться от каско при автокредите

-

Что делать, если навязали покупку каско

Что такое каско

ОСАГО — это обязательное страхование автогражданской ответственности. Такой полис защищает интересы других участников движения, и позволяет компенсировать пострадавшей стороне ущерб в случае аварии. При этом автовладелец, который виноват в ДТП, не получает денежного возмещения, и должен сам покрывать свои расходы.

Каско — это страхование автомобиля от рисков, которые не вошли в ОСАГО. Оно может включать разные виды рисков:

- Угон — страхование от кражи или угона автомобиля.

- Ущерб — страхование от повреждений автомобиля, вызванных ДТП, пожаром, наводнением и другими причинами.

- Тотальное повреждение — если авто пострадает в аварии, от действий третьих лиц и других факторов, владелец вернет по страховке полную стоимость машины.

- Хищение или повреждение груза — страхование груза в автомобиле от кражи или повреждения.

- Возгорание автомобиля. Страховыми случаями большинство страховщиков признают пожар, поджог, взрыв рядом с парковкой или стихийное бедствие, которое вызвало возгорание ТС. Но если машина загорелась от замыкания электропроводки, не все компании компенсируют ущерб.

- Страхование ответственности — расширенное страхование водителя от ответственности за ущерб, причиненный третьим лицам в результате ДТП.

- Кража отдельных деталей машины — фар, колес, зеркал, элементов салона и так далее.

| Мин. стоимость | 700₽ |

| Срок | 1-12 мес. |

| Бонусы | Кэшбэк до 10% |

| Время выплаты | За 1 день |

| Решение | За 1 минуту |

Оформить

Каско защищает автомобиль от всех возможных рисков, которые могут привести к значительным финансовым потерям. Если автовладелец оформит такой полис, в случае угона или повреждения он получит компенсацию от страховой компании.

Плюсы и минусы каско

Преимущества покупки каско:

- Большой список страховых случаев. Автовладелец получает защиту при угоне, повреждениях от ДТП, действий третьих лиц и стихийных бедствий.

- Компенсация убытков даже в случае, если авария произошла по вине владельца. Этим он выгодно отличается от ОСАГО, который компенсирует расходы только пострадавшей стороне.

- Возможность застраховаться от отсутствия у виновника аварии полиса ОСАГО.

На дороге можно столкнуться с водителем, который управляет своим транспортным средством без полиса ОСАГО. Тогда пострадавшая сторона вынуждена будет добиваться компенсации через суд. А если есть каско — возмещение выплатит своя же страховая компания.

Недостатки:

- Высокая стоимость полиса. Она может доходить до 30-50 тысяч рублей ежегодно. Для зарубежных авто высокого класса цена еще выше.

- Сумму выплаты могут снизить или вовсе отказать. Например, если водитель находился в состоянии алкогольного опьянения или передал управление другому человеку.

- Тарифы устанавливает не ЦБ РФ, а страховая компания. Стоимость полиса на один и тот же автомобиль у разных страховщиков может существенно отличаться, и она практически не ограничена.

- Риски при банкротстве страховщика. Если страховая компания обанкротится, выплаты по полису добровольного страхования никто не гарантирует.

Перед покупкой полиса взвесьте все за и против. Если автомобиль новый, зарубежного производства, с дорогостоящими запчастями — каско может оказаться дешевле самостоятельного ремонта.

Если же авто бюджетное и отечественное, сравните несколько предложений у разных страховщиков, и выберите программу с только необходимыми рисками. О вариантах экономии рассказываем в материале «Мини-каско».

Обязательно ли покупать каско при автокредите

Законодательство РФ не содержит отдельных норм закона, которые регулируют гражданско-правовые отношения по страхованию каско. Страхование каско подчинено требованиям несколько документов:

- ГК РФ гл. 48,

- Закон «Об организации страхового дела в Российской Федерации»,

- Закон «О защите прав потребителей»,

- Нормативы Банка России — указания №3380-У и №3854-У от 20.11.2015.

Каско — это договор добровольного страхования автомобиля, который автовладелец оформляет по своей инициативе. В отличие от ОСАГО, наличие каско не обязательно для водителя, а его отсутствие не ограничивает возможность водителя по использованию транспортного средства.

При этом банки, которые выдают кредиты на покупку нового или подержанного авто, часто прописывают в договоре требование по оформлению полиса каско. У заемщиков возникает закономерный вопрос: нужна ли эта страховка или от неё можно отказаться?

Здесь работает следующий принцип: каско — добровольное имущественное страхование, и водитель сам решает, оформлять его или нет. Но если водитель хочет купить автомобиль в кредит и воспользоваться программой автокредитования, то условия определяет банк.

Кредитор вправе по правилам своей внутренней политики выдавать автокредиты только со страховкой, законодательство его в этом не ограничивает. Поэтому при отказе клиента от оплаты полиса каско, банк может отказать в автокредите.

Можно ли отказаться от каско при автокредите

Многие банки пишут на своих официальных сайтах информацию о том, что для получения у них автокредита страховка не нужна. Например, такие данные есть на сайте банка ВТБ:

Банк ВТБ указывает в перечне преимуществ своих программ отсутствие необходимости внесения первого взноса и покупки каско

Но есть банки, где в описании программ автокредитования прямо указано, что покупка страхового полиса — это обязательное требование. И если его не выполнить, банк либо вовсе откажет в выдаче автокредита, либо существенно повысит процентную ставку.

Так происходит потому, что основная цель работы банка — получение прибыли. При выдаче крупной суммы кредитору нужны гарантии возврата денег. При автокредите такой гарантией послужит автомобиль, который станет залогом.

Если заемщик не сможет платить по кредиту, банк через суд изымет транспортное средство, продаст его и покроет свои расходы. Но если с кредитным авто что-то случится, например, его угонят или повредят, банк лишится обеспечения. И чтобы подстраховаться на такой случай, банк требует оформить каско.

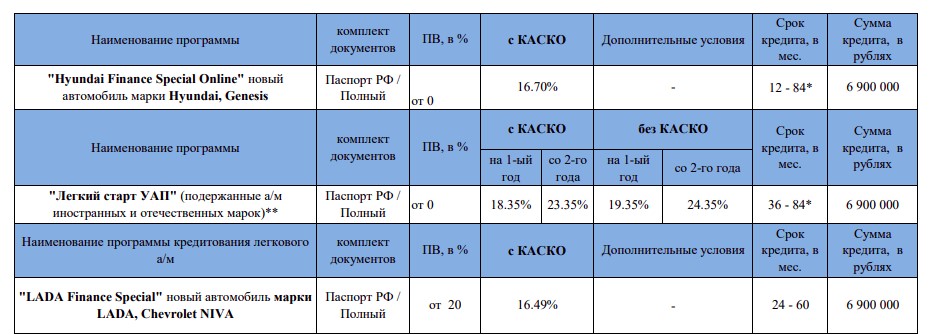

В качестве примера — Совкомбанк. Некоторые программы в этом банке доступны только с каско. Без страховки процент увеличивается в среднем на 2-3 п.п.

Часть программ на покупку авто доступны только с каско, часть — без каско, но с повышенным процентом

Заемщик может либо согласиться с таким требованием, оформить дополнительный договор и оплатить страховую премию, либо отказаться от покупки полиса. И банк, в свою очередь, также имеет право либо ухудшить условия кредитования, либо вовсе отказать в выдаче денег. Изучить выгодные варианты можно в статье «Автокредиты без КАСКО».

Что делать, если навязали покупку каско

По каско действует период охлаждения — это срок, в течение которого можно отказаться от полиса без штрафа. Период охлаждения определен указанием Банка России от 21.08.2017 №4500-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

Он составляет не менее 14 дней, но может быть увеличен по решению страховщика в зависимости от условий договора. Если этот срок уже прошел, отказаться от страховки можно только по соглашению сторон или по решению суда.

В этом случае судебным решением будет определено, какую сумму вернут страхователю и на каких условиях. Сумма возврата пропорциональна неиспользованному остатку срока действия полиса.

Частые вопросы

Нужно ли обязательно покупать каско для получения автокредита?

Нет, каско — добровольное страхование рисков.

Почему банк требует оформить каско для автокредита?

Причина в залоге — он нужен для покрытия возможных расходов банка в случае, если заемщик не сможет платить по кредиту. Если каско нет, а авто угонят или повредят, банку не удастся компенсировать свои убытки.

Как избавиться от каско при оформлении кредита на авто?

Если вы не хотите оформлять каско, сообщите об этом кредитному специалисту на этапе подбора кредитной программы. Он предложил альтернативный вариант либо сразу скажет, что таких программ у этого кредитора нет.

Что будет при отказе от каско?

Банк может повысить процентную ставку, уменьшить сумму кредита или срок возврата, либо вовсе отказать в выдаче автокредита.

Как уменьшить стоимость каско?

Можно оформить рассрочку, взять полис с франшизой или выбрать мини-каско с ограниченным перечнем рисков.

Финансы, Финграмотность

Обязательно ли делать КАСКО при автокредит

Финансы, Финграмотность

Обязательно ли делать КАСКО при автокредит

КАСКО — это страхование автотранспортного средства. Если с машиной приключится какая-нибудь неприятность — ее угонят, она попадет в аварию или будет смыта цунами в океан — владелец получит от страховой компании денежную компенсацию или сможет провести ремонт бесплатно.

Автор

Команда Райффайзен Банка

Это и довольно дорогой вид страхования. Если тарифы ОСАГО (обязательное страхование) регламентируются государством и примерно одинаковы во всех страховых компаниях, то стоимость полиса КАСКО в каждом отдельном случае разная и зависит от множества факторов. В том числе, от условий страховщика, региона, в котором вы живете, и даже от выбранного способа оплаты. Цена полиса может составлять до 10% от стоимости автомобиля и оплачивается ежегодно.

Есть общие факторы, повышающие или снижающие стоимость КАСКО:

- Цена машины. Чем она дороже, тем выше стоимость полиса.

- Марка, модель и то, как часто такие машины угоняют.

- Возраст собственника машины. Автолюбители младше 21 года и старше 65 лет платят больше, потому что считается, что они чаще попадают в аварии.

- Возраст самой машины. Чем больше ей лет, тем чаще с ней случаются ДТП. При этом автомобили старше 10 лет не страхуются вовсе.

- Водительский стаж. Чем дольше вы за рулем, тем меньше нужно платить за КАСКО.

Обязательно ли КАСКО при покупке автомобиля в кредит? Многие банки требуют оформления полиса при выдаче автокредита — это условие прописывается в договоре. Таким образом они пытаются сократить свои предполагаемые потери. Купленная по автокредиту машина до полного его погашения является собственностью банка и находится в залоге. Особенно это актуально для подержанных автомобилей, которые ломаются чаще, чем новые. КАСКО для банка — гарантия того, что, если с транспортным средством произойдет какая-то неприятность, банк вернет назад свои деньги.

В большинстве случаев заемщик не может самостоятельно выбрать компанию, чтобы купить КАСКО. Обычно банк при оформлении автокредита предлагает выбирать из нескольких страховщиков, с которыми у него заключен договор. Не всегда их условия (число рисков, которые покрывает полис, величина тарифов) самые выгодные на рынке.

Можно ли отказаться от КАСКО при автокредите

В отличие от ОСАГО, КАСКО — добровольный вид страхования. В России не принято ни одного законодательного акта, напрямую обязывающего владельцев покупать его. Но в реальности, получить автокредит без этого полиса практически невозможно. Банк, скорее всего, просто откажет в займе несговорчивому клиенту.

Но попробовать можно. Начинать переговоры об отказе нужно строго до подписания кредитного договора. Во-первых

, если вы согласитесь на все условия банка и просто не будете потом платить за страховку, потеряете еще больше денег — вам назначат штрафы. Во-вторых, банк имеет полное право отказать в выдаче кредита, и вам придется искать необходимую сумму на покупку машины в другом месте.

Но даже если банк согласится на автокредит без КАСКО, условия будут не самыми выгодными:

- процентная ставка вырастет

- сумма, которую банк будет согласен дать вам в кредит, уменьшится ― редко в таких случаях она превышает 1 млн рублей

- потребуется первоначальный взнос, который может составить 30―50% от цены автомобиля

- банк может дополнительно попросить обширный пакет документов, подтверждающих ваше устойчивое финансовое положение

- может потребоваться поручитель

- возможно, придется предложить банку дополнительный залог, например какое-то еще свое имущество

- банк может указать конкретную модель и марку автомобиля, на которую он готов выдать кредит

Клиенту, который без проблем согласится на покупку полиса КАСКО, банк может даже снизить процентную ставку. В любом случае не оформляйте его на весь срок выдачи кредита. Через год ваша машина уже упадет в цене, соответственно, и стоимость полиса будет уже ниже. Кроме того, можно досрочно отказаться от КАСКО на второй год выплаты кредита.

Отказаться от КАСКО возможно. Но это потребует много сил и доставит в итоге массу неудобств. Потребительский кредит на покупку автомобиля от Райффайзен Банка гораздо более простой и выгодный способ.

Оформление КАСКО не требуется по умолчанию. Максимальная сумма кредита — 2 млн рублей. Нет никаких ограничений на возраст, модель и марку автомобиля. Его можно купить, где угодно: хоть в автосалоне, хоть с рук. Не нужен дополнительный залог, первоначальный взнос или поручители. Если на покупку машины вам нужно меньше 1 млн рублей, то достаточно будет паспорта и справки о доходах. Если больше 1 млн рублей, то нужны документы, подтверждающие занятость. А для кредита до 600 000 рублей нужен только паспорт. Первоначальное одобрение заявки происходит онлайн в течение 1 минуты. Полное описание условий можно найти на сайте.

Кредит на любые цели

Оформите в приложении Райффайзен Онлайн, если вы уже клиент, или на сайте — если пока нет

Следите за нами в соцсетях и в блоге

Автокредит банк требует каско

Автокредит. Каско брала на 3 года. Теперь сетелем банк требует предоставить продление каско. Наложили штраф 10000. звонят каждый день с досудебного разбирательства. В договоре не могу найти пункт обязывающий меня продлевать каско. Помогите.

Здравствуйте, был автокредит на 4 года с договором залога, каждый год нужно делать каско в акредитованных страховых компаниях. Третий год каско было не у акредитованной страховой. Сейчас все платежи выплачены, но банк требует штраф за нарушение условий кредита и пени за не вовремя оплаченный штраф.

Идёт второй год погашения автокредита, банк навязывает КАСКО своей дочерней страховой компании. Первый год по своей инициативе несколько больше, чем сумма погашения кредита. Практически около года я так делал. Потом подал заявку на пересчёт, снизили на 500 руб/ мес. Сейчас предупредили из-за того, что я не сделал КАСКО, которое они мне предлагали, ежемесячный платёж будет увеличен на 500 руб. В договоре прописано: Договор заключить со страховой компанией, соответствующей требованиям Кредитора. Договор страхования автотранспортного средства от риска полная гибель, угон/хищение, а также ущерб (если предусмаматривает кредитный продукт) на срок не менее одного года, на страховую сумму, равную Сумме Кредита.

Как грамотно объяснить, что это навязывание услуг?

У меня оформлен автокредит в ООО «Сетелем банк». Согласно условиям договора, я обязана предоставить в банк копию полиса КАСКО. В установленный договором срок я выполнила взятое на себя обязательство, однако банк проигнорировал представленные мной документы и повысил процентную ставку по кредиту, ссылаясь на то, что я якобы не представила указанный полис в банк. В ответ я написала жалобу и потребовала отменить повышение процентной ставки. Рассмотрев мою жалобу, банк стал требовать еще раз направить копию полиса КАСКО и приложить к нему квитанцию об оплате полиса.

Правомерно ли требование банка о предоставлении квитанции? На что можно сослаться в случае, если придется писать претензию?

Машина оформлена через автокредит. Произошло ДТП. Банк запросил документы об оплате КАСКО. КАСКО оформили в рассрочку. Банк не принимает документы, ссылаясь на это: Документы не приняты, полис оформлен с рассрочкой платежа.

В соответствии с Требованиями Банка оформление полиса КАСКО с рассрочкой платежа по страховой премии, запрещено.

Клиенту необходимо полностью оплатить страховую премию, после чего повторно на-править в Банк копию полиса вместе с квитанциями.

Правомерны ли действия банка? Мои действия. Спасибо.

Я в начале 2014 года взял автокредит, первоначального взноса не было страхования КАСКО не было, авто стоит 600 тысячь а с учётом переплаты выходит 1,5 миллиона рублей. Вчера мне пришло СМС уведомление о том что мне поднимают процентную ставку и выставляют штраф в размере 3000 рублей на основании того что я не продлеваю полюс КАСКО которого в пункте 6 по договору вобще нет. Выплаты ежемесячно я плачу исправно, просрочек нет. Подскажите пожалуйста что делать? Скажите пожалуйста в праве ли банк выставлять мне такие притензии?

Здравствуйте! Имеет ли банк требовать страховку КАСКО по автокредитованию на второй год пользования автомобиля? При оформлении автокредита нас обязали подписать бумагу что если мы не станем платить КАСКО то нас оштрафуют на 10000 р/мес.

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

Вопрос: Автокредит в банке ВТБ, с момента покупки автомобиля оформляли КАСКО и ОСАГО как положено, платим исправно.

3 года платили и оформляли в автосалоне у официального диллера. Автокредит брали на 4 года. На 4 й год решили не оформлять КАСКО, но нам сказали, если не оформите КАСКО, то банк повысит % ставку по кредиту. Законно ли требовать с клиента оформление КАСКО? вправе ли банк повысить ставку по кредиту, если об этом ничего не прописано в договоре!?

Машина была в автокредите в приобретенная на жену в 2010 г. Срок кредита на 60 месяцев. Поженились с женой в 2011 году. Брак был 10 месяцев, машина была куплена новая и каско оформлена. В 2012 году жена умирает. С дочкой платили каско в рассрочку.3 платежку платил сам без жены.. В право наследство вошли я и дочь. Совместного нажитого ничего нет.. Все эти годы никто не искал, сейчас банк подал иск. чтоб наложили арест на автотранспортное средство. Если срок исковой давности, как быть? Что делать.

Я взяла автокредит в октябре 2013. Каско за первый год вошло в сумму автокредита. По договору необходимо в течении 5 лет стаховать Каско. Кредит плачу исправно, за исключением 2-х последних месяцев, т.к. новая работа и задержка зар платы. Изменить число оплаты взноса банк отказывается. Застраховать авто по Каско нет финансовой возможностии, т.к. зарплата понизилась существенно! ПТС на авто у меня. А БАНК ТРЕБУЕТ КАСКО! ЧТО ДЕЛАТЬ?

Если автомобиль в автокредите банк требует ежегодно чтобы я страховала автомобиль в каско могу ли я отказаться от страховки? Если я откажусь страховать что в этом случае будет?

Взял автокредит, продал машину, сейчас плачу без просрочек. Но банк требует предоставить КАСКО, его у меня нет, за это мне начисляют штрафы. Что нужно сделать чтоб банк не начислял штрафы и при этом не делать КАСКО, как себя вести?

Взял автокредит, по условиям Банка добровольно-принудительно пришлось оформлять страховку Каско. Уплатил два взноса, теперь нет возможности и два года не оформлял страховку. Сейчас в суде с Русфинанс Банком судился по возврату комиссии за ссудный счет. Суд вынес положительное решение в мою пользу, Банк не обжаловал, я отправил исполнительный лист к приставам, но Банк требует предъявить договор-страховку с Каско. Какие последствия меня могут ожидать в создавшейся ситуации? Прошу помочь советом. Евгений.

Здраствуйте. Вопрос такой. Машина находится в автокредите и банк требует каждый год делать каско. Но на данный момент у нас остался долг по платежам 45000. Можно ли найти выход не делать каско на последний год автокредита?

2,5 года назад взят автокредит, в котором по условию договора я обязана ежегодно делать КАСКО, начиная со 2-го года КАСКО не делаю. Банк начисляет штраф ежемесячно за КАСКО, но не в задолжность кредита по машине, а отдельно. Вопрос: Если я погашу задолжность по кредиту, может ли банк требовать с меня выплату штрафа, если по кредиту задолжности уже не будет.

У меня машина в автокредите в Росбанке. Есть КАСКО в Росгосстрахе, выгодоприобретатель — банк. Я попала в мелкую аварию — бамер и подкрылок повреждён. Страховая прислала мне направление в СТО. Банк с меня требует взять у страховой «Уведомление о наступление страхового случая». На это мне страховая говорит, что у них нет такого уведомления и они ничего не будут предоставлять, что они рассмотрели мое заявление и направляют на ремонт. А банк требует это уведомление и говорит про нехорошие последствия.

В процессе оформления автокредита банк начал навязывать мне дополнительные услуги. Я от кредита отказался. Надо ли требовать от банка возврата переданных банку документов: договора купли-продажи авто, копий птс, паспорта и вод. удостоверения, каско? И как это правильно сделать?

Добрый вечер Уважаемые специалисты!

У меня следующий вопрос: » При досрочном погашении автокредита за два месяца до окончания срока кредитного договора (по договору с банком обязательное страхование авто — КАСКО и продлевалось каждый год), могу ли я не продлевать КАСКО (не оплачивать) если авто уже будет моей собственностью? Или же все таки от меня будут требовать оплаты?

Спасибо.

При покупке нового автомобиля в автосалоне был взят автокредит, в который входила стоимость КАСКО, деньги за страховку вернулись на мой счет, при погашении кредита не была учтена сумма за КАСКО, на данный момент кредит погашен полностью, о чем банк выдал справку. Может ли автосалон после закрытия кредита требовать возвращение суммы по страховке?

Брали автомобиль по автокредиту через Банк ВТБ 24.По кредитному договору есть пункт:

До фактического предоставлеия Кредитазастраховать ТС от рисков повреждения, утраты (гибели), угона на страховую сумму, равную полной стоимости приобретаемого ТС,в эквиваленте валюты Кредита по договору страхования, заключенному на один год (если Срок Кредита-менее года-на Срок Кредита) со страховой компанией.

В случае прекращеия действия договора страхования ТС от рисков повреждения, полнойгибели (утраты) ,угона до истечиниия срока действия настоящего Договора Заемщик обязан в течении 10 рабочих дней после окочания действия договора страхования предоставить Банку копию нового договора страхования.

Первый год страховали по каско. Обязаны ли мы платить второй год? Правомерно ли навязывание этой услуги? Можно ли не страховать ТС?

Как правильно оформить претензию в сбербанк?

В 2012 год взял авто кредит, по договору должен банку ежегодно предоставлять страховку каско на автомобиль. Документы о страховании я предоставил, но сотрудник принявший документы не ввёл информацию в базу, и в связи с этим стали начисляться неустойки, в течении 6 месяцев каждый месяц приезжал в отделение и просил разобраться в ситуации и снять неустойки, на что мне отвечали что всё будет хорошо и договор находится на корректировке. На данный момент мне по прежнему начисляют неустойки и требуют погасить задолженности. Как быть в данной ситуации?

Я развелась с мужем в августе того года. У нас была машина куплена в кредит и оформлена на него. У меня была на машину генеральная доверенность. Машину в июне я продала. Но погасила и закрыла автокредит только в августе. Получается что я продала залоговую машину. Птс была не в банке а у нас. С нас в банке требовали только страховку каско. Спустя год бывший муж решил разделить эту машину. Может ли он признать сделку купли продади не действительной. У меня есть на руках бумаги из сбербанка что большая часть денег поступали на кредит от меня. Лишь последние 80000 я давала ему что б он закрыл кредит. Мнев сбере не разрешили его закрыть.

Как правильно написать иск в суд на банк по автокредиту и каско? Может есть образец или ссылка.

Банк требует каско на второй год автокредита кредит погашаю завтра каско кончилось меяц назад птс у меня.

900.000 руб оплатили сразу в автосалоне, а 300.000 руб пришлось брать автокредит, но с обязательной страховкой каско на все 3 года. На второй год нет возможности страховать каско. За год кредита оплачивали регулярно. А сейчас банк требует страховку каско на второй год, хотя банк обсчитал оплату за первый год страховки каско и ввёл её в сумму кредита как действовать дальше?

Я взял машину в автокредит с обязательным КАСКО, платил все исправно два года, как сам кредит так и КАСКО. Сейчас перед следующим годом по которому надо платить КАСКО у меня на машине наклеены рекламные наклейки такси, и страховая не хочет страховать, потому что это типа такси и повышенный риск и требует эти наклейки содрать. А я сдирать их не планирую. То есть страховая не хочет страховать, а банк обязывает. Имею ли я возможность в таком случае не платить КАСКО?

У меня автокридит в рос банке. Первый год брал каско для одобрения кридита, второй год не хочу брать каско. Банк звонит и говорит что забирет машину если не сделаю каско. ПТС машини у меня на руках, в договоре про каско и вообще страховку ничего не говорится. Имеет ли банк право требовать каско?

Я 3 года назат аформил автокредит. Первый месяц я платил патом 40 прашол как оформлена бил автокредит автомобил украли. Мне из банка позвонили сказали что я должен платит пока КАСКО не перечислить деньги. Я и втарой месяц платил но машино било угнона уже. Патом КАСКО перечислил деньги банку. Я ходил банк мне сказали да деньги перечислили зделаем перерашот ваши лишние деньги отдадим вам. Я номер карточки отдал чтобы деньги лишние отправили мне. Передамной работник банка пашитала и сказала что 750 руб переведем вам. Потом как то забил и не ждал честно. Прашол 3 года мне из банка звонят и требуют 170000 т. р. говорят что 3 года назать. У вас не хватило 8600 р чтобы погасить кредит. Я им обеснил что сатрудник банка мне так сказал. Что можно мне делать?

Заключен договор — автокредит, в котором не оговорено об обязательном предоставлении КАСКО. Но в приложении график погашения.. есть строка: Страховая премия по КАСКО, за счет собственных средств и указана сумма. Прошел год, банк требует оплатить штраф за просрочен. КАСКО, которой у меня нет. Вправе ли банк требовать КАСКО и оплату штрафа.

, можно ли не платить КАСКО если в договоре на автокредит не прописанно это?

В сетелем банке оформлен автокредит. Автокаско заключен вовремя, но во время не предоставили в банк полис каско. За это в марте сетелем применил неустойку. Полис отправили, его приняли в работу. Неустойку тоже оплатили. Теперь банк снова звонит и требует снова оплатить неустойку, угрожая испортить кредитную историю. Полис автокаско действующий. Что делать в данной ситуации?

Вопрос: брал автокредит на 3 года. Погасил за 1,5 года. По договору было условие на протяжении всего срока страховать авто по КАСКО. КАСКО пользовался только 1 год. Банк требует штраф. Правомочны ли действия банка? Пока ПТС в банке, могут ли они его удерживать для гарантий выплаты штрафа?

Спасибо.

Взят автокредит на 2 года. Заканчивается страховка КАСКО. Банк требует, что бы мы оформили новое КАСКО. Если мы откажемся, они грозят штрафом в 7 000 руб. и требуют срочно погасить кредит. Правы ли они?

В 2013 году купили машинупо автокредиту через банк Советский. Есть график выплат ежемесячный-понятно. Сюда же видимо включена страховка КАСКО. Но она была 40 тыс руб. А сейчас, говорят, 160 тыс рублей. Мы такую платить не можем… Банк требует платить.. Мы в этом году приобрели страховку ОСАГО. Она гораздо дешевле.\мы не обязаны платить по КАСКО, как первоначально она была застрахована по договору 2013 года?

Оформлен кредит на авто в прошлом году, в этом — не оформила каско, теперь банк требует штраф за это в размере 7000 рублей. Вправе ли они так поступать?

Банк в котором оформляли автокредит требует повторно оформить Каско, иначе повысят процентную ставку. Имеют ли на это право и где в договоре найти этот пункт?

3 года подряд оплачивала каско, т.к машина в автокредите, в этом году не оплатила, теперь банк звонит и требует оплатить каско иначе они потребуют полного закрытия автокредита, законно ли данное действие банка?

Добрый день!

Заключил с банком договор на автокредит на три года. В заключенном договоре есть условие о залоге транспортного средства и об обязанности ежегодно страховать предмет залога.

В течение двух лет исправно страховал предмет залога, на третий год отказался от страхования (сумма страховки оказалась неподъемной).

В настоящий момент кредит выплатил досрочно. Банк ПТС не возвращает и требует уплатить штраф за непредоставление полиса КАСКО. Правомерны ли действия банка?

Автомобиль был куплен в автокредит от банка. С условиями страхования каско на весь срок договора 5 лет. Первый год была приобретена каско. Сейчас на второй год не планируем делать каско, тогда по условиям договора предусмотрен штраф 10000 рублей. Сейчас связывались с банком и потребовали оплатить штраф по реквизитам которые отправят по СМС мы требовали официально уведомить о штрафе в виде письма или иных документов на что банк кроме СМС ничего предоставить не может. И грозят расторжением договора через юридический отдел в одностороннем порядке.

Машина на автокредите, на второй год сделали КАСКО, не указав, что автокредит (выходит дешевле). Банк просит переделать, в чем разница?

Привет. Взял автокредит, платил год, сейчас ездить на машине не хочу и не могу (лишен ву.) банк заставляет делать КАСКО, но зачем она мне, если я машиной не пользуюсь. Говорят о каких то штрафных санкциях в размере 0.6% в день от суммы оставшегося кредита (где-то 570.000 рублей) по условиям договора.

Год назад я взял автокредит. По условию банка обязательна страховка каско не менее года, которую я заплатил в первый же год в размере 27 тыс. на второй год размер каско увеличился до 45 тыс. и естественно я отказался платить. Теперь банк, ссылаясь на пункт договора в котором указано, что я обязан предоставлять копии страховок от угона и полного уничтожения транспортного средства, заставляет меня уплатить штраф в размере 2 тыс за отсутствие копий страховок и полного погашения кредита. Можно ли с этим произволом бороться?

Оформил автокредит на 3 года. В стоимость кредита входил договор по КАСКО. Прошел год. Срок по КАСКО истек. Сейчас Банк штрафует по истечении года и заставляет вновь оформить КАСКО. Он прав?

Закрыли автокредит досрочно на 4 месяца, попросили вернуть птс, в банке ответили что мы обязаны предоставить полис каско, хотя они про него нам ни разу за 3 года не напомнили (первые два года страховали каско) имеют ли они сейчас право наложить на нас штраф после полного погашения кредита?

Взяли автокредит, полис каско первый год входил в стоимость кредита. По истечении первого года мы для себя решили, что Каско нам не нужно. Из банка один раз позвонили и сказали, что если мы не оформим каско, то банк поднимет процент. Больше я не разговаривала с ними, писем не приходило из банка (прошло месяца 1,5 с момента звонка). Прочитала договор, об этом ничего не сказано. Стоит ли мне волноваться, или закон на моей стороне?

Брал автокедит на три года, полностью выплатил, не оформлял каско третий год, банк не отдоет ПТС, требует 38 300 р как штраф за неоформление каско.

Брал автокредит на автомобиль, остался последний платёж, птс находится у банка. Одним из условий кредитного договора было обязательно страховать по КАСКО. Кредит был на 3 года. Впервый год я застраховал, а в последующие 2 года не страховался, и банк не напоминал и не просил у меня квитанции о страховой премии. Сейчас, когда я спросил, когда я могу забрать ПТС, банк ответил, что мне надо принести квитанции о том, что я страховал машину. Что мне делать в этой ситуации?

В 2013 взял автокредит в валюте месяц назад написал заявление на реструктуризацию, позвонили из банка и сообщили что одобрили но при условии что я должен предоставить полис каско на автомобиль, на который у меня просто нет средств из за того что все деньги уходят на кредит. Объяснял это в банке но там говорят что это стандартное условие и без него реструктуризацию не сделают. Что вы можете посоветовать.

Я оформила автокредит на 5 лет. По условиям банка я должна страховать авто по КАСКО, но в договоре о кредитовании указано лишь, что обязательное страхование на первый год кредита. Сейчас я не хочу страховать, но банк названивает мне и требует копии квитанций. Как быть?

Мною был куплен автомобиль в салоне в автокредит, в первый год была оформлена КАСКА в автосалоне при оформлении автокредита. На второй год мной была оформлена КАСКА в другой страховой компании, не аккредитованной банком. Все условия были выполнены по автострахованию, страховка оформлена вовремя, кредит плачу в срок. Банк выставил штраф в 10000 руб, звонят по телефону угрожают, шлют эсемески с угрозами. Подскажите, что нужно делать?

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

Содержание статьи

Показать

Скрыть

При покупке автомобиля в кредит банк настаивает на оформлении полиса каско: без покупки этой страховки в выдаче кредитных средств могут отказать или сделать условия кредитования более жесткими — поднять процентную ставку или размер первого платежа. Разобрались, как можно сэкономить на каско при покупке машины в кредит.

Оформление полиса каско с франшизой

Самый очевидный способ экономии — оформить полис каско с франшизой. Франшиза — это часть убытков, которую при наступлении страхового случая возмещает не страховая компания, а страхователь самостоятельно. Какой будет эта часть, оговаривается в договоре страхования: либо это определенный процент от страхового покрытия, либо фиксированная сумма. При оформлении полиса каско даже с минимальной франшизой можно сэкономить в среднем от 10 до 40% в зависимости от страховой компании, а при увеличении размера франшизы сумма может доходить и до 60%.

Примеры полисов каско с франшизой и без.

|

Volkswagen Polo, 2020 года выпуска, стоимость 1 350 000 руб. |

||

|

Каско без франшизы: 118 166 руб. |

С франшизой 10 000 руб.: 70 821 руб |

С франшизой 30 000 руб.: 51 162 руб. |

|

Экономия: 40% |

Экономия: 56% |

|

BMW X3, 2021 года выпуска, стоимость 5 000 000 руб. |

||

|

Каско без франшизы: 186 863 руб. |

С франшизой 10 000 руб.: 161 332 руб. |

С франшизой 30 000 руб.: 121 462 руб. |

|

Экономия: 14% |

Экономия: 35% |

|

LADA (ВАЗ) Vesta, 2021 года выпуска, стоимость 840 000 руб. |

||

|

Каско без франшизы: 32 973 руб. |

С франшизой 10 000 руб.: 24 644 руб. |

С франшизой 30 000 руб.: 17 603 руб. |

|

Экономия: 25% |

Экономия: 47% |

С учетом того, что кредит будет выплачиваться несколько лет и все это время нужно продлевать страховку, экономия для семейного бюджета оказывается ощутимой.

«При оформлении автокредита в салоне представители банка могут не предложить полис именно с франшизой, однако никаких оснований для того, чтобы отказать в таком виде страхования, у банка нет. Каско с франшизой защищает авто по тем же рискам, что и полный полис, поэтому обязательно спрашивайте менеджера о возможности оформить страховку с такими условиями», — советует product owner страховых продуктов Банки.ру Юлия Корнеева.

Страховые полисы с франшизой: сколько можно сэкономить на страховке и почему это выгодно

Безаварийная езда

Этот фактор будет иметь значение и в момент оформления автокредита (учитывается ваш КБМ), и в последующие годы. Если вы продлеваете каско в одной и той же страховой компании, при этом своевременно оплачиваете взносы и не попадаете в ДТП (то есть вам не требуется компенсация ущерба), каско с каждым годом будет стоить все меньше. Одна из причин — уменьшение с годами стоимости самого автомобиля: цена полиса рассчитывается исходя из цены авто, повышающие коэффициенты применяются в том случае, если страховщику приходится компенсировать клиенту убытки. Поэтому при аккуратном вождении вы гарантируете себе скидки на полис каско в будущем.

Осознанный выбор страховой компании

При оформлении автокредита в салоне у клиента нет возможности выбрать страховщика осознанно, сравнить цены страховых компаний и условия страхового полиса. Из-за спешки и ограниченного списка страховых компаний у дилера часто договор каско заключается с той страховой компанией, которую предлагает менеджер — и вы можете в итоге получить не самые выгодные условия. Банк может поднять ставку по кредиту, если вы в принципе отказываетесь застраховать автомобиль. Однако ограничивать вас в выборе страховщика и поднимать ставку из-за того, что вы выбрали другую страховую компанию, банк не имеет права.

«Рекомендую заранее сравнить тарифы страховых компаний по каско еще до поездки в салон за автомобилем. Рассчитать стоимость полиса можно на онлайн-калькуляторе Банки.ру за несколько минут. Вы сможете сравнить цены от разных страховщиков и выбрать наиболее подходящий для вас вариант. Оснований для отказа в кредите или повышения ставки у банка в такой ситуации не будет», — говорит Юлия Корнеева.