Банк выиграл суд и забирает залоговый автомобиль: какова процедура и что делать?

По итогам 2021 года россияне купили автомобилей в кредит почти на 1 триллион рублей: эти деньги ушли на 909 тысяч машин. Сюда входят и новые, и подержанные транспортные средства. В «Банке ВТБ», к примеру, за 2021 г. выдали кредитов на 101 млрд. рублей, в «Сетелем Банке» (дочке Сбера) – на 131,3 млрд. руб., в Совкомбанке – на 115 миллиардов.

Логично предположить, что значительная часть займов возвращена не будет (по разным оценкам, от 5 до 10%). Банки так охотно финансировали сделки, потому что есть ликвидный залог – сам автомобиль. При просрочке оплаты право собственности на машину перейдёт кредитору: через суд или во внесудебном порядке. Как банк забирает транспорт? Что может делать бывший владелец, а что – нет? Разбираемся.

Содержание статьи

- 1 Изъятие автомобиля: процесс

- 2 Что вправе делать бывший владелец машины?

- 3 Чего бывший владелец машины делать не должен?

- 4 Резюме. Залоговый автомобиль изымает не банк

Изъятие автомобиля: процесс

Для запуска процесса нужны правовые основания: вступившее в законную силу решение об изъятии залога. Прежде всего, исполнить вердикт можно самостоятельно, связавшись с банком. Но договороспособные клиенты, как правило, не попадают в подобную ситуацию. Для всех остальных есть ФССП (служба судебных приставов).

Важно! Решением суда взыскивается сумма долга, а на автомобиль (залог) обращается взыскание. Вырученная сумма может быть равной обязательству, так и быть ниже (выше). После продажи транспорта излишек должен быть передан бывшему владельцу.

Принимая к исполнению решение, чиновник занимается розыском автомобиля. Это звонки и письма бывшему владельцу, посещение места жительства, выставленные «карточки» в базах данных ГИБДД. Когда машина обнаружена, пристав должен забрать её, согласно всем нормам законодательства. Процесс изъятия урегулирован ст.84 и ст.80 ФЗ «Об исполнительном производстве».

Арест имущества производится с участием понятых и составлением акта. В документе отражается:

- данные лиц, участвующих в совершении процессуального действия;

- подробное описание автомобиля (марка, модель, дефекты, работоспособность);

- предварительная оценка стоимости машины;

- юридическое лицо, которому автомобиль передан на хранение.

А что дальше? Автомобиль может быть либо продан с торгов ФССП, либо передан взыскателю. Как правило, банки отдают машины на реализацию в аффилированные им салоны. Кредитное учреждение заинтересовано в том, чтобы залоговый транспорт был продан как можно дороже, а это невозможно при реализации с торгов.

Что вправе делать бывший владелец машины?

Действия судебного пристава могут быть обжалованы в судебном порядке. В процессе изъятия должник вправе забрать личные вещи, находящиеся в автомобиле: навигатор, шторки, чехлы. Если пристав не позволяет этого сделать, следует оставить запись в акте. Кроме того, должник вправе знать, за какую сумму и когда реализован залоговый автомобиль.

Чего бывший владелец машины делать не должен?

Как правило, ещё на этапе судебного разбирательства на машину налагают арест – с помощью тех же судебных приставов. Они могут как изъять автомобиль, так и оставить его на хранение должнику. В этом случае в акте указывается, что держатель транспорта предупреждён об ответственности по ст.312 УК РФ.

Должнику запрещается:

- Разбирать машину на запчасти. Имущественный вред, причинённый банку, придётся возмещать. А это новые суды и расходы, разбирательства в полиции.

- Продавать автомобиль без документов. Машина отныне принадлежит банку, и распоряжаться ею нельзя. В отношении продавца может быть возбуждено уголовное дело за мошенничество.

- Скрывать машину. У бывших владельцев есть соблазн спрятать автомобиль до лучших времён. Увы, это тоже незаконно – может наступить ответственность по ст.312 УК РФ.

Резюме. Залоговый автомобиль изымает не банк

Итак, когда решение о взыскании долга и обращении взыскания на залоговый автомобиль вступило в законную силу, должник может исполнить его самостоятельно. Для этого нужно связаться с банком и выяснить, каким образом передать машину. Но чаще всего за дело берутся судебные приставы. Весь процесс укладывается в два действия: возбуждение производства и непосредственное изъятие автомобиля.

Дальше машина будет реализована, излишек денег может получить должник. Важно понимать, что с момента вступления в силу решения суда залог уже не принадлежит должнику. А значит, машину нельзя разбирать на запчасти, продавать без переоформления или просто сжечь на эмоциях. За подобное может наступить уголовная ответственность.

Высококлассный юрист. Окончил с отличием Московский государственный юридический университет имени О. Е. Кутафина. Отлично совмещает работу журналиста в издании и практику в крупной международной юридической компании.

Рекомендуем к прочтению

Что будет, если не платить автокредит

Автокредит — залоговая ссуда, обеспечением по которой служит купленный в кредит автомобиль. И если заемщик не справляется с обязательством, банк имеет полное право забрать машину и реализовать ее с торгов. Но сразу забирать авто он не поспешит.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Рассмотрим, что будет, если не платить автокредит, как будет действовать банк. Целевой кредит на покупку авто — крупная и серьезная ссуда, и если заемщик не соблюдает условия договора, его ждет ответственность. Какая именно — на Бробанк.ру.

-

Штрафы за просрочку

-

Что предпримет банк, если перестать платить автокредит

-

Может ли банк забрать залоговый автомобиль

-

Что делать, если нет возможности платить автокредит

-

Можно ли продать кредитную машину и покрыть долг

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

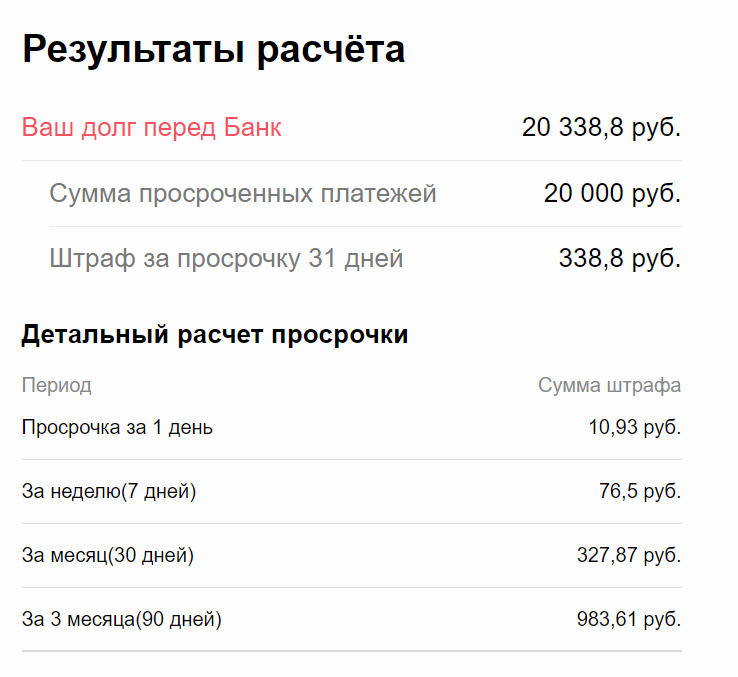

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Что предпримет банк, если перестать платить автокредит

Пени — вещь автоматическая, долг просто начинает расти со следующего дня после просрочки. Но сам банк также сразу начнет предпринимать действия. Для него просрочка по кредиту — это плохо. Некоторые заемщики думают, что банки спят и видят, как бы забрать кредитную машину. На самом деле это последнее, чего они хотят.

Для банка изъятие авто и его продажа — это лишние хлопоты. Кредитор стремится максимально снизить вероятность доведения дела до этой крайней точки. Он будет всеми силами пытаться вернуть должника в график.

Стандартно при просрочке по автокредиту банки следуют по такому сценарию:

- На следующий или второй день после просрочки начинают звонить должнику, интересоваться, что случилось.

- Если пропущен второй ежемесячный платеж, банк начинает действовать более активно. В этот момент кредитор может предложить реструктуризацию.

- После просрочки третьего ежемесячного платежа можно ждать обращение банка к коллекторам. Долг передается им на взыскание.

- Коллекторы давят на должника, могут беспокоить его родных. Это может продолжаться около полугода.

- Если дело так и не сдвинулось с мертвой точки, банк обратится в суд, чтобы получить разрешение на изъятие и продажу залогового авто.

За тот срок, пока банк не обратится в суд, долг серьезно увеличится за счет пеней. Отчасти и поэтому кредиторы не спешат инициировать судебные разбирательства. И может случиться так, что стоимость машины будет ниже, чем размер долга.

Может ли банк забрать залоговый автомобиль

Если машина выступает залогом по автокредиту или наличному кредиту, выданному под залог авто, то в случае просрочки банк может забрать авто. Но сделает это не сразу, а в последнюю очередь.

Если вы не хотите лишиться машины, соглашайтесь на предложение о реструктуризации или сами просите банк ее вам сделать. Это изменение графика платежей на более длинный с уменьшенным платежом или вовсе предоставление кредитных каникул.

Когда банк поймет, что должник не собирается платить, тогда ничего другого делать не остается — придется забирать машину. Как это происходит:

- Банк обращается в суд за реализацией своего законного права как залогодержателя. И суд встает не сторону истца, так как заемщик не выполняет условия договора.

- С решением суда, вступившим в законную силу, банк отправится к приставам — они будут заниматься поиском и изъятием машины.

- Сначала должнику будет предложено добровольно привезти транспортное средство, передать его банку. Если гражданин не реагирует, начинаются поиски машины.

- Когда машина найдена, она передается банку, тот выставляет ее на торги по своим каналам. Стоимость таких ТС обычно ниже рыночной — чтобы быстрее продать и избавиться от этого актива.

- Вырученная сумма идет на погашение долга.

Редко когда сумма долга и стоимость проданной машины соответствуют 1 в 1. Например, если заемщик выплатил половину срока, то после покрытия долга может образоваться излишек. Он передается уже бывшему должнику.

А если происходит обратная ситуация, банк может обратиться в суд и требовать оставшиеся деньги. Например, если автокредит брался без первого взноса и практически сразу не платился, долг точно не будет покрыт полностью.

Что делать, если нет возможности платить автокредит

Если вы не намерены отдавать машину банку, необходимо сразу начинать действовать. Желательно еще до того момента, как совершилась просрочка по автокредиту. Сейчас банки готовы идти навстречу заемщикам, которые оказались в непростой ситуации.

Какой выход может быть предложен:

- Реструктуризация, изменение платежного графика на более удобный.

- Полные кредитные каникулы, когда долг ставится на паузу на 3-6 месяцев. Применяется, если заемщик полностью утратил доход на некоторое время.

- Частичные кредитные каникулы, когда банк на 3-6 месяцев сокращает сумму платежа.

Помощь предоставляется только при документальном доказательстве ухудшения финансового положения. По итогу рассмотрения ситуации банк сам решит, как помочь клиенту.

Если просрочка уже совершена, также нужно идти на диалог с банком. И заемщик, и кредитор заинтересованы в урегулировании вопроса без суда и изъятия автомобиля. Поэтому не нужно скрываться: в сотрудничестве может появится выход из ситуации, та же льготная реструктуризация без справок.

Можно ли продать кредитную машину и покрыть долг

В целом, таким способом действительно можно избавиться от автокредита. Есть только одно но — провести сделку можно только по согласованию с банком. То есть вы приходите к нему и говорите, что больше не можете выплачивать автокредит и хотите продать авто. Идеальный вариант — если приведете реального покупателя, тогда можно выиграть в цене: при продаже банком цена будет минимальной.

Теоретически продать кредитную машину без ведома банка можно. Даже если кредитор забрал ПТС на хранение, ничто не мешает сделать дубликат, который будет иметь полную юридическую силу. С ним покупатель сможет зарегистрировать авто на себя.

Другой момент — такая сделка незаконная, так как по условиям договора продажа запрещена. Если информация дойдет до банка, он может расторгнуть договор и забрать авто. Даже если оно продано другому человеку, его все равно заберут. Порой покупатели даже не знают, что купили кредитную машину, и после им приходится судиться с продавцом, пытаясь вернуть деньги.

Частые вопросы

Что будет, если не платить автокредит вообще?

После полного прекращения выплаты примерно через 3 месяца банк передаст дело коллекторам, а спустя примерно полгода он обратится в суд. Суд выдаст разрешение на изъятие кредитного авто, оно будет продано, вырученными средствами покроется долг. Кредитная история заемщика безвозвратно портится.

Как избавиться от автокредита?

Обратитесь в банк, скажите, что больше не готовы обслуживать автокредит. Нужно будет под надзором банка продать заложенный автомобиль и вырученными деньгами досрочно закрыть ссуду.

Что будет, если не платить автокредит в Совкомбанке?

На деле совсем не важно, какой банк выдал автокредит: Совкомбанк, Тинькофф, Сетелем и пр. Каждый банк действует по идентичному алгоритму: коллекторы, суд, изъятие и продажа машины.

Что делать, если я купил кредитное авто?

Как вариант, можно обратиться в суд с целью расторжения договора купли-продажи. Ну или просто надеяться на благонадежность продавца: если он перестанет платить, у вас заберут автомобиль.

Что будет, если продать кредитную машину и не платить кредит?

Банк заберет машину у покупателя, а тот в свою очередь обратится в суд, чтобы взыскать с вас деньги, полученные при продаже.

Когда, как, и в каких случаях банк забирает залоговый автомобиль? Основные требования и условия к заемщику, как сохранить своё имущество?

Российские банки предоставляют залоговые и беззалоговые кредиты. В качестве обеспечения рассматривают не только недвижимость, допустимы и транспортные средства.

Например, автокредит относится к целевым займам, то есть он оформляется на покупку авто. В течение всего срока кредитования приобретенное транспортное средство находится под залогом. Если заемщик не выплачивает ссуду, банк забирает машину. Когда и как банк забирает залоговый автомобиль? Можно ли сохранить авто?

Содержание

- Как банк забирает залоговый автомобиль

- Правомерны ли действия банка

- Как сохранить свое имущество

- Добровольная продажа автомобиля

- Принудительный путь изъятия автомобиля

- Как вернуть машину, если она уже выставлена на аукцион

- Отзыв из реальной жизни

- Интересные факты

- Миф №1. Указание автомобиля в кредитных документах автоматические делает автомобиль залоговым

- Миф №2. Банк может распоряжаться залоговым автомобилем по своему усмотрению

- Миф №3. Если документы на авто у кредитора, то автомобиль продать нельзя

- Миф №4. Если после покупки автомобиля выяснится, что он был в залоге, то авто заберут

- Миф №5. Залогодержатель автомобиля не несет ответственности за его сохранность

Как банк забирает залоговый автомобиль

Если с клиентом не достигнута договоренность, и он не возобновил выплату по кредиту, то банк начинает вести активную работу с должником.

Сначала его дело передадут коллекторскому агентству. Его сотрудники сделают все возможное и невозможное, чтобы «выбить» долг с клиента.

Если и после этого просрочка не была закрыта, банк обращается в суд. На основании принятого решения автомобиль изымается у заемщика и продается на аукционе. За счет полученных средств погашается кредит в банке.

Если денежных средств от продажи транспортного средства недостаточно для закрытия займа, то долг остается «висеть» на клиенте. В результате клиент лишается своего имущества и еще остается должен банку.

Когда дело дошло до суда, нужно обратиться за помощью к профессиональному юристу. Он поможет защитить клиенту свои права в ходе разбирательства. Если грамотно выстроить защиту, то можно склонить чашу весов и на свою сторону.

Правомерны ли действия банка

При оформлении залоговых кредитов с клиентом заключается кредитное соглашение и договор залога. В этих документах четко указано, что в случае невыполнения клиентом своих долговых обязательств банк имеет право изъять залог.

Данное решение принимается в судебном порядке. Стандартно суд становится на сторону банка, так как его претензии абсолютно правомерны.

Следует отметить, что финансовые учреждения в очень редких случаях прибегают к данной мере. Судебные процессы и продажа залога – не их специализация, поэтому клиенту предлагают варианты выхода из данной сложной ситуации, например, реструктуризацию долга.

Как сохранить свое имущество

Оформление залогового кредита – ответственный шаг. Данное решение должно быть хорошо взвешенным и обдуманным, так как сумма полученного займа будет значительной.

Если же клиент переоценил свои финансовые возможности или слишком закредитован, то рано или поздно у него возникнут проблемы с выплатой займа.

Не нужно затягивать с обращением в банк. Клиент должен обратиться в то отделение, в котором он получал кредит, и составить заявление на реструктуризацию долга. Сделать это нужно заранее, а не ждать, пока возникнет просроченная задолженность и будут применены штрафные санкции.

Чтобы сохранить свой автомобиль, необходимо согласиться на тот вариант реструктуризации долга, который будет предложен банком. Для снижения долговой нагрузки финансовое учреждение может:

- Увеличить срок договора. Клиент продолжает и далее выплачивать основной долг и проценты. Но за счет увеличения термина кредитования уменьшается размер помесячного платежа.

- Предоставление кредитных каникул. Если клиент попал в затруднительное положение, ему могут дать отсрочку по выплате тела кредита. Начисленные проценты он будет продолжать погашать.

- Рефинансирование кредитов. Если у заемщика одновременно оформлено несколько займов, то, объединив их в один, размер ежемесячного платежа значительно уменьшиться.

По рефинансированию банки предлагают выгодные условия и низкие процентные ставки. Но воспользоваться данным предложением могут клиенты с положительной кредитной историей, поэтому сделать рефинансирование своих кредитов необходимо заранее, до того, как возникнет просрочка по автокредиту.

✅Читайте про дополнительный заработок здесь

Добровольная продажа автомобиля

Если должник сам понимает, что ему никак не выйти из неприятной ситуации с просрочкой, то он может осуществить продажу транспортного средства, а вырученную денежную сумму перечислить в счет долга. Для этого необходимо самостоятельно обратиться к кредитору с просьбой помочь в реализации машины.

Сотрудник проведет оценку автомобиля, которая будет ниже рыночной стоимости примерно на 10-20 %. После этого кредитор продает транспорт на открытом рынке или же в автосалоне. В большинстве случаев реализация не занимает много времени, благодаря тому, что многие финансовые организации и автосалоны сотрудничают друг с другом.

Денежная сумма, полученная в результате продажи имущества, кредитор перечисляет в счет задолженности. Если при этом еще и остались деньги, то они возвращаются должнику.

Добровольный способ решения проблемы является самым легким и неконфликтным. Если же заемщик не желает возвращать деньги или автомобиль, то ситуация будет развиваться весьма печально.

Стоит отметить, что сами банки в первую очередь попытаются договориться с должником о продаже транспортного средства. Им совершенно не выгодно отбирать у него автомобиль, так как предстоит пройти через судебное разбирательство. В результате кроме не уплаченных штрафов и пени прибавляются судебные издержки.

Реализация транспорта на торгах, конечно, может и помочь в этой ситуации. Однако торги занимают много времени, а полученная сумма может не возместить все расходы кредитной организации.

Поэтому банк будет старательно договариваться с должником о продаже машины, на что заемщику стоит согласиться. Возможно, лучшего выхода из сложившейся ситуации найти не удастся.

✅🟠Как заработать на телефоне читайте здесь

Принудительный путь изъятия автомобиля

Если все попытки кредитора мирным путем решить проблему тщетны, заемщик так и не платит установленные платежи, набежавшую сумму штрафов за просроченные периоды, отказывается добровольно продать автомобиль, то банку ничего не остается, как идти на крайние меры.

В случае полного игнорирования требований финансовая организация направляет должнику уведомление о том, что будет производить изъятие кредитной машины.

Такая процедура является законной только в двух случаях:

- Если существует такой повод для изъятия, как договор залога, заверенный в нотариальной конторе. На основании этого документа судебные приставы совместно с правоохранительными органами могут забрать транспортное средство и отдать его обратно банку.

- Если не был оформлен договор залога, и финансовая организация не вправе самостоятельно изымать машину, то вопрос решает в судебном порядке.

Судья также предлагает должнику заплатить долг и начисленные сверху проценты за все просроченное время. На это он отводит всего 10 дней.

Если по окончании этого срока заемщик не вносит денежные средства, то судебные приставы получают разрешение на изъятие автомобиля в счет уплаты кредита. Далее все происходит также, транспортное средство реализуется, вырученная сумма поступает кредитору.

✅Читайте про Заработок на просмотре рекламы здесь

Как вернуть машину, если она уже выставлена на аукцион

Если транспортное средство уже отправлено на торги, то никакое погашение долга уже не поможет. В этом случае вернуть свой автомобиль можно только одним способом – выкупить его на аукционе. Конечно же, такой вариант подходит тем, у кого появилась финансовая возможность совершить покупку.

Заемщики имеют полное право принимать участие в торгах, как и другие люди. Поэтому никто не запрещает им выкупить свою же машину. Более того, должники обладают преимущественным правом выкупа того имущества, которое они потеряли.

Отзыв из реальной жизни

Житель Краснодарского края взял автокредит на Солярис. Машина стоила 740 тысяч рублей, а банк дал 590 тысяч рублей в долг. И как положено, оформил залог на машину.

Через месяц собственник продал машину, несмотря на залог. Получил деньги от нового покупателя — и был таков. Банк узнал о продаже машины и потребовал погасить кредит, но денег от заемщика не дождался.

Тогда кредитор пришел к новому владельцу машины: отдайте предмет залога, это наше обеспечение по автокредиту. Покупатель в шоке. Он никакого кредита не брал, за машину честно рассчитался и о залоге слышал в первый раз. Отдавать машину постороннему банку в счет чужого долга он не стал. Дело о заложенной машине дошло до Верховного суда.

Интересные факты

Миф №1. Указание автомобиля в кредитных документах автоматические делает автомобиль залоговым

Человек решил взять кредит в банке. Дабы доказать свою благонадежность и честность, он предоставляет кредитору свой автомобиль в качестве залога.

Банк в свою очередь при составлении кредитного договора учитывает этот факт, внося все необходимые данные: регистрационный номер, марка машины и так далее, описывая тем самым, какое именно имущество является залоговым, для получения разрешения на выдачу кредита.

Казалось бы, все документы оформлены и все хорошо. Но это не так. Для того, чтобы закладываемый автомобиль действительно стал залоговой гарантией для кредита, необходимо не только упоминание его в кредитном договоре, но и специальный отдельный документ – договор залога.

К счастью, прошли те времена, когда люди брали кредиты под залог даже для приобретения мелкой бытовой техники. Поэтому, сейчас случаи залога имущества под кредит очень редки.

✅Читайте здесь про Бизнес-идеи для женщин

Миф №2. Банк может распоряжаться залоговым автомобилем по своему усмотрению

Вторым ошибочным мнением является то, что при покупке машины в кредит, и оформлении его же в качестве залога, банк получает право делать с ним, что угодно: изъять за долги, временно забрать, пока кредитор не выплатит просроченный платеж, продать в качестве уплаты долга и так далее. Это абсолютно неверное представление о подобной ситуации.

При наличии всех оформленных бумаг и договоров, у банка нет права собственности на этот автомобиль. Любые действия с ним могут быть произведены только с согласия владельца или по судебному решению. А заемщик, в свою очередь, имеет полное право распоряжаться своей покупкой, как ему угодно.

Вплоть до крайностей: разобрать по винтику и продать по кускам. Да хоть с моста скинуть. Гражданско-правовых нарушений за заемщиком никаких нет. А банк в таком случае может лишь, обратившись в суд, потребовать расторгнуть договор досрочно и выплатить весь долг.

Миф №3. Если документы на авто у кредитора, то автомобиль продать нельзя

Человек оформляет кредит под залог автомобиля. По каким-то причинам, заемщик показался банку не благонадежным и дабы обезопасить себя, тот оставляет оригинал тех. паспорта закладываемого автомобиля у себя.

Что делать, если человеку срочно потребуется продать эту машину? Обычно, почему-то, люди не ищут легких путей и идут сначала не в банк, с просьбой вернуть им документы на машину, а всеми правдами и неправдами оформляют себе в ГИБДД дубликат этого документа, затем снимают машину с учета и продают.

Все на самом деле гораздо проще. Не стоит бояться банковского отказа. В ГИБДД не регистрируется залог автомобиля, и отказать они не в праве. В редких случаях, если банк является спонсором регистрационных служб, данные о залоге передаются в ГИБДД. Но даже в такой ситуации они не имеют права отказывать человеку в том, чтобы снять автомобиль с учета.

Похоже на мошенничество, но только в том случае, если заемщик, продав машину, в дальнейшем даже и не собирается выплачивать долг. В жизни может быть всякое, и любому человеку может срочно понадобиться достаточно крупная сумма.

Дабы успокоить банк и доказать, что человек не собирается отказываться от своих долговых обязательств, можно после продажи перечислить банку некоторую сумму. Хоть сто рублей, но это уверит кредитора в добросовестности клиента.

✅🟠Читайте здесь про Бизнес-идеи для мужчин

Миф №4. Если после покупки автомобиля выяснится, что он был в залоге, то авто заберут

Бывает так, что человек хочет продать автомобиль находящийся в залоге, а потенциальный покупатель боится того, что после приобретения, банк заберет машину. И не важно, сколько раз до этого автомобиль продавался и покупался. Мол, концов не найти, а я останусь крайним. Платить или нет налог при продаже авто решайте сами.

Бояться тут и есть и нечего. Даже если автомобиль находится в залоге, и необходимо его изъять в качестве погашения долга, осуществить это может только судебный пристав и только по решению суда. А в судебном предписании четко прописано у кого именно следует забирать машину.

В случае, если владелец уже новый, то и судебное решение должно быть в отношении нового владельца, при этом еще нужно, чтобы последний был в неведении о планируемых действиях. Это крайне сложно. Есть возможность, что приставы попросят банк наложить на машину арест до вынесения нового решения суда.

Но, при этом, изъять авто никто не в праве. Пристав может только выписать постановление, по которому на машину накладывается арест и тогда она переходит на ответственное хранение тому, кто на данный момент является ее владельцем.

В такой ситуации можно не отдавать автомобиль, но необходимо принять некоторые меры, дабы по незнанию не нарушить закон по статье 312.

Но новый хозяин может избежать проблем, зарегистрировав машину в другом регионе. Получается так: должник зарегистрирован в одном месте, а новый владелец – в другом.

Шансы взыскания тогда ничтожны. Обычно, приставы запрашивают регистрационные данные машины в залоге только в местных информационных базах. Федеральные, как правило, остаются без внимания.

Кроме того, взыскателю становится проблематично вернуть имущество, находящееся теперь в дальнем регионе. Идеальный вариант – это зарегистрировать машину в одном месте на какого-то человека и отдать ее в пользование другому, по доверенности и в совершенно другом регионе. Шанс вычисления равны нулю.

✅Читайте здесь как заработать на банковской катре в этом году

Миф №5. Залогодержатель автомобиля не несет ответственности за его сохранность

Даже не столько миф, сколько забавная история, рассказывающая о том, что при грамотном подходе, любую проблемную ситуацию можно превратить для себя в выигрышную.

Так, у одного состоятельного человека возникли сразу две проблемы – необходимость в определенной сумме денег, дабы съездить на пару месяцев за границу (если нет долгов), и отсутствие того, на кого можно оставить новую иномарку.

Поразмыслив, он отправился в банк и попросил выделить ему некоторую сумму под залог машины, предупредив, что именно на ней собирается отправиться в поездку за границу.

Разумеется, банковские работники, забеспокоившись, что залог может и не вернуться, предложили человеку оставить машину в закладе на время его поездки.

Это означает, что машина останется у банка, и вся ответственность за ее сохранность перекладывается на него. Вздохнув, человек согласился, а про себя порадовался: и деньги получил, и машина теперь будет на бесплатной хорошо охраняемой стоянке. По возвращении, он досрочно погасил кредит и уехал на своей сохранной машине.

Кредит

Как за собственные деньги не купить заложенное авто? Проверять не только документы на авто, которые передает бывший владелец

Поделиться

Редакция сайта 72.RU открывает новую рубрику «Юридический ликбез». Юристы и адвокаты будут разбирать ситуации, в которые вы попадаете при покупке имущества, при обращении в правоохранительные органы и даже выходя на улицу.

Первый текст — о том, как не лишиться денег при покупке автомобиля. Иногда люди могут купить «заложенное имущество», ездить на нем, например, еще и платить кредит, а в один прекрасный день машину могут просто прийти и забрать. Мы попросили юриста Игоря Тележкина рассказать, встречаются ли такие случаи в практике, как действовать в подобных ситуациях и как не допустить худшего. Далее — от первого лица.

В последнее время актуальными стали вопросы покупки автомобилей, которые попадают в категорию «заложенного имущества». За последнее время ко мне с такой проблемой обратились несколько человек. Люди по неосмотрительности купили машины, которые были в залоге. Но об этом они узнали, только когда получили копию искового заявления. А ведь двое из людей брали на покупку автомобиля потребительский кредит. Это значит, что если транспорт заберут, то человеку всё равно придется гасить этот долг. В подавляющем большинстве таких случаев выигрывают банки, а не покупатели.

Заложенное имущество — это чаще всего квартира или автомобиль, которые стали залогом при оформлении кредита. Если человек перестает вносить платежи, то указанное в договоре имущество могут забрать, чтобы продать с торгов. Например, ваша ипотечная квартира находится в залоге у банка, и если вы перестанете вносить ежемесячные платежи, то вас могут выселить, а квартиру пустить с молотка.

Расскажу, как можно избежать потери машины, на примере своего клиента. Банк подал на него в суд с требованием «истребовать из незаконного владения заложенное имущество — автомобиль…». Говоря простым языком, банк потребовал вернуть ему машину, которая досталась им как залоговое имущество. В данном конкретном случае закон был на стороне моего клиента, поэтому в суде нам удалось признать его добросовестным приобретателем. Решающим обстоятельством было то, что банк «забыл» внести залог в специальный «Реестр уведомлений о залоге движимого имущества». В органах ГИБДД тоже не было никаких ограничений, препятствующих сделке купли-продажи. Поэтому суд учел степень осторожности и осмотрительности клиента и признал его добросовестным приобретателем. Нам удалось сохранить и автомобиль, и деньги.

Однако таких случаев очень мало. Если вы не проверили юридическую чистоту автомобиля, то в 90–98% случаев вы лишитесь машины. Тут только останется самим подавать в суд на продавца, расторгать договор купли-продажи и взыскивать с него деньги. А если он не платил банку, то будет ли платить вам?

Всё очень просто. В большинстве случаев многие даже не знают о существовании данного Реестра, а 90% клиентов мне говорили, что, прочитав в договоре пункт «Продавец гарантирует, что предмет продажи не является залогом», удовлетворялись этим. Также людей успокаивало еще и то обстоятельство, что в ГИБДД перерегистрация проходила без каких-либо препятствий. К сожалению, всё это не гарантирует, что у вас после не возникнет проблем.

В первую очередь обратите внимание на стоимость автомобиля. Если цена ниже на 10–30% от рыночной, то это повод насторожиться.

Попросите у продавца VIN и проверьте машину сами в «Реестре уведомлений о залоге движимого имущества».

Воспользуйтесь сервисами для проверки автомобиля.

И самое главное. Никакие скриншоты и отчеты от сервисов проверки автомобиля в спорной ситуации вас не спасут. Суд не признает их бесспорными доказательствами. Лучше всего при сделке получить у нотариуса заверенную выписку об отсутствии сведений о залоге на машину (из всё того же «Реестра уведомлений о залоге движимого имущества»). Только этот документ будет иметь юридическую силу в суде и поможет вам сохранить машину.

Не лишним будет проверить и продавца по базе судебных приставов, чтобы узнать, нет ли на нем судебных задолженностей, наложен ли запрет на регистрационные действия или арест на данную машину.

Кроме того, из этой информации можно сделать вывод, есть ли у продавца признаки банкротства, так как в случае признания его банкротом все его сделки за последние три года могут быть оспорены в суде. Но это уже тема для отдельной публикации.

Авто

Могут ли забрать автомобиль за долги по автокредиту

Текст изменился / 26 августа 2023

Каждый раз лихорадочно ищете машину на парковке, а ночами тревожно прислушиваетесь к сигнализации? Дело не в повышенной криминогенной обстановке в городе, просто вы просрочили платеж по автокредиту и теперь боитесь, что «ласточку» заберут в счет долга.

- Работа судебных приставов

- Процедура изъятия

- Когда приставы бессильны

- Разновидности кредитования

- Проверка авто на арест

- Порядок действий в случае ареста

Давайте разбираться, кто, когда и почему может конфисковать ваше авто.

Жизненные ситуации бывают разные. Кризис и личные неурядицы прежде всего бьют по кошельку тех, кто обязался выплачивать круглые суммы по кредитам.

Возникли финансовые трудности и пошли просрочки? Не стоит паниковать. Но не впадайте в другую крайность и не откладывайте решение проблемы на потом. Лучше все «разрулить», когда это еще возможно сделать. А мы вам поможем разобраться в нюансах.

Факт дня

Слово «копейка» появилось при Иване Грозном, так как на монетах был изображен князь с копьем в руке.

Работа судебных приставов

Поговорим о людях, которых все обходят стороной, — приставов. Они вправе конфисковать любое имущество, если у вас есть задолженности. Могут ли отобрать автомобиль? Да. Но предварительно дайте ответ на несколько вопросов:

- какова сумма долга;

- есть ли у вас деньги на банковском счету. Их приставы арестуют в первую очередь;

- есть ли у вас другое имущество кроме транспортного средства.

Чувствуете, что кредитные обязательства вам не по плечу? Оформите рефинансирование кредита в Совкомбанке.

Рефинансируйте кредит в Совкомбанке. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

Приставы работают после вынесения судебного решения. Схема такая. Вы не вносите платежи, не предпринимаете никаких действий, несмотря на предупреждения.

Банк подает на вас в суд. Вы получаете исполнительный лист с требованием суда погасить долговые обязательства. Если в течение пяти дней все остается на своих местах, за работу принимаются приставы.

Согласно закону «Об исполнительном производстве» приставы вправе наложить арест на имущество должника, включая транспортные средства.

Затем имущество взыскивают, то есть забирают и продают. Этими деньгами погашают долг, остаток перечисляют на ваш счет.

Процедура изъятия

Приставы действуют в несколько этапов:

- Сначала на автомобиль накладывают арест и запрещают владельцу проводить любые регистрационные действия: в первую очередь дарить или продавать авто. Таким образом вы не сможете продать или переоформить машину до того, как погасите долг.

- Уведомляют должника об аресте и дают время погасить долг.

- Затем банк обращается в суд и просит разрешения отнять имущество у должника. Как только суд даст добро, приставы начнут поиски машины: по адресу прописки, проживания или месту работы должника.

- В присутствии понятых оформляют арест. Эвакуатор привозит машину на стоянку. Автомобиль выставляют на аукцион про продаже конфискованного имущества.

Евгения Боднар, юрист и эксперт по банкротству компании «Финансово-правовой альянс» (Санкт-Петербург):

Согласно статье 334 Гражданского кодекса РФ, банк имеет право изъять залоговое имущество должника.

В соответствии со статьей 349 ГК РФ, взыскание на залоговое имущество может производиться в судебном порядке, если только кредитор и должник не договорились о внесудебном порядке регулирования вопроса.

Банки на практике активно пользуются этим правилом и включают соответствующие положения в автокредитные договоры и кредитные договоры под залог авто.

Если заемщик начинает серьезно нарушать сроки внесения платежей и накапливает просрочку, то кредитор отправляет письменное уведомление о начале обращения взыскания на предмет залога.

Как вариант, договоры с залогом машины заверяются у нотариуса — тогда обратить взыскание на залог в случае неисполнения обязательств можно будет при помощи исполнительной надписи нотариуса, также без посредства суда.

Если банк пытается забрать автомобиль, проверьте условия документов, которые вы подписывали с кредитором. Если в них нет положений о внесудебном обращении взыскания на предмет залога, то банк действует неправомерно, т.е. фактически хочет совершить угон машины.

Если же автомобиль не находится в залоге, то тогда никто не имеет права произвольно забрать его — кроме сотрудников ФССП, которые исполняют судебное решение о взыскании задолженности.

Получив исполнительный документ, пристав начинает искать имущество должника, направляя запросы в соответствующие ведомства. Согласно статье 64 Закона «Об исполнительном производстве», пристав вправе арестовать найденное имущество и передать на хранение.

В нашей практике были случаи, когда ФССП в ходе совместных рейдов с ГИБДД просто высаживали должника на дороге и изымали авто. Если у человека есть просрочка по долгам и есть машина, придется либо платить, либо расставаться с имуществом: другого варианта закон не предусматривает.

Если же денег на оплату долга совсем нет, оптимальным выходом может стать процедура личного банкротства. Так можно списать и иные долги помимо автокредита и не переживать, что стоимости проданного авто не хватит на закрытие кредита.

Когда приставы бессильны

Предусматривает ли закон случаи, когда приставы не имеют права изымать автомобиль?

Да, есть несколько случаев, когда ваше авто будет в «безопасности»:

- автомобиль принадлежит инвалиду;

- машину используют в работе;

- имущество находится в собственности у другого человека;

- владелец в другом банке.

Разновидности кредитования

В первую очередь разберемся с видом кредита, так как от этого зависят возможности и порядок действий приставов.

- Автокредит

Вы взяли автокредит? Есть реальный риск остаться без машины, так как автомобиль находится в залоге у банка и гарантирует своевременное погашение кредита.

Однако даже в этом случае единичный пропуск платежа не приведет к крупным проблемам: будут расти пени или штраф, но авто останется у вас в собственности. Но не советуем игнорировать предупреждения банка и тянуть с возвратом долга. Если вы в течение нескольких месяцев будете уклоняться от погашения кредита, банк перейдет к более решительным мерам.

- Кредит под залог автомобиля

Срочно понадобились деньги и решили оформить потребительский кредит, но пришлось заложить любимую «ласточку»? Не стоит затягивать с выплатой долга, так как приставы могут конфисковать автомобиль.

Тут все логично и законно: вы взяли деньги в долг, обязались вносить платежи своевременно, а в качестве гаранта предоставили машину. Вы не выполняете обязательства как заемщик – банк изымает указанное в договоре имущество.

В делах такого рода суд чаще всего выступает на стороне банка, поэтому попытайтесь договориться и не доводить дело до судебного разбирательства.

- Кредит без залога

Можно ли остаться без авто, если оформили кредит без залога? К сожалению, да. Но только в случае, если вы играете в кошки—мышки с приставами очень давно и долг достиг критических масштабов. Тогда банк имеет право наложить арест на имущество заемщика. Приставы самостоятельно выбирают имущество, которое могут изъять.

Проверка авто на арест

Вас терзают смутные сомнения: вдруг приставы уже наложили арест на «ласточку»?

Выяснить это вы сможете в Федеральной службе судебных приставов и в Госавтоинспекции. Вы можете обратиться в органы лично или оставить онлайн-заявку на их сайте.

Порядок действий в случае ареста

Что делать, если все-таки авто арестовали?

Внимательно прочитайте акт об аресте, исключите возможность ошибки. Чуда не произошло? Тогда выясните причину ареста. Приставы обязаны предварительно отправить должнику письмо с указанием причин предстоящей конфискации имущества.

Не получили письмо? Обратитесь в управление ФССП. Вам должны вручить официальный ответ с копией судебного постановления.

Как снять арест?

Погасить долг. Так вы избавитесь от всех проблем: получите машину и погасите задолженность, которая не сегодня так завтра приведет к новым проблемам. После внесения оплаты предоставьте все квитанции в ФССП, приложите к ним заявление о снятии ограничений. Остается только дождаться постановления.

Если не сможете уложиться в указанные сроки, машину выставят на торги.

Срочно нужны деньги? Совкомбанк поможет решить проблемы.

Если вам нужно взять кредит на развитие бизнеса, покупку квартиры, авто или просто на личные цели, то вы всегда найдете выгодное решение в Совкомбанке. Мы выдаем кредиты до 5 млн рублей на срок до пяти лет, а комфортный ежемесячный платеж вы можете рассчитать на нашем кредитном калькуляторе.

Не согласны с вынесенным решением? Обращайтесь в суд. В заявлении кратко и четко опишите, почему вы не согласны с арестом. Доводы подкрепляйте законом. Чаще всего при опровержении иска ссылаются на статью Гражданского процессуального кодекса №144.

Михаил был инвалидом третьей группы. В сентябре прошлого года он потерял работу, поэтому в течение нескольких месяцев не мог выплачивать потребительский кредит без залога. Приставы наложили арест на машину Михаила.

Письмо о предстоящей конфискации машины мужчина не получал, поэтому очень удивился, узнав о проблеме. Михаил решил оспорить арест, так как имел инвалидность и действия приставов были неправомерными. Суд встал на сторону должника.

Бывают ситуации неприятнее. У вас нет долгов, а машину все равно арестовали? Вполне возможно, что вы купили подержанное авто вместе с долгами предыдущего хозяина.

Как такое может произойти? Смену собственника регистрируют в ГИБДД. После внесения новых данных база обновляется, а в ПТС вносят данные нового владельца.

Сбой в системе или человеческий фактор — описка сотрудника — могут стать причиной проблем. Минимум вы не сможете продать авто, максимум — ваше имущество конфискуют и выставят на торги.

Информацию об актуальном владельце машины можно узнать в ГИБДД того региона, где вы поставили авто на учет. Запрос можно отправить электронно, через форму на сайте автоинспекции либо через почту.

Проблемы с невыплаченным вовремя кредитом или арест автомобиля еще не конец света. Банки часто идут навстречу тем, кто пытается найти компромисс и решить вопрос. Не стоит впадать в крайности: паниковать или затягивать решение вопроса. Тогда вы будете с чистой совестью и на «колесах».

Могут ли приставы арестовать машину, купленную с помощью автокредита, она же находится в залоге у банка, и, вроде бы, до конца выплаты долга, банку и принадлежит? Могут.

Автомобиль можно приобрести за счет средств потребительского или целевого кредита. В первом случае заемщик становится полноценным собственником машины, а залог или иные ограничения в пользу банка не возникают. Если авто приобреталось за счет целевого кредита (автокредит), то по условиям договора может возникать залог.

Он влечет ограничение на продажу машины без согласия залогодержателя (банка). При этом арест машины в кредите допускается за любые долги, если их взысканием занимаются приставы. Подробнее о правилах и последствиях ареста заложенного автомобиля расскажем в статье.

Могут ли арестовать автомобиль, который в кредите

Независимо от вида кредита, который использовался при покупке машины, ее собственником становится заемщик. Это будет подтверждено договором купли-продажи, свидетельством о регистрации ТС после обращения в ГИБДД. Однако правовой статус машины напрямую зависит от вида кредитной программы.

Могут возникать следующие ситуации:

- если автомобиль приобретался по обычному потребительскому кредиту — так как это не целевой кредит, то залог на машину не возникает, а заемщик становится полноценным собственником;

- если транспортное средство приобретено за счет средств автокредита — это целевой кредит, выданный строго на приобретение машины, поэтому банк вправе указать в договоре о возникновении залога.

Помимо установления залога, банк вправе вводить дополнительные требования к заемщику. Обычно это будет оформление полиса КАСКО на приобретенное авто. Программа КАСКО гарантирует оплату ремонта или выплату компенсации, если автомобиль был поврежден, похищен или уничтожен.

В отличие от ипотечной недвижимости, при покупке автомобиля залог не отражается в федеральных реестрах. О нем будет указано в договоре с банком и автосалоном, однако ГИБДД не вносит такие данный в свой реестр. Поэтому у собственника сохраняется право продать машину, даже если он обязан получать на это согласие банка. Ограничение на распоряжение транспортным средством — основное условие залога, которое описывается в договоре.

Уже после приобретения автомобиля с установлением залога у собственника могут возникнуть долги. Если задолженность взыскана судом, приставы смогут арестовать любое имущество, принадлежащее неплательщику. Это касается и транспортных средств, на которые установлен залог в пользу банка. Арест авто, если в залоге банка, допускается по закону № 229-ФЗ.

Основания для ареста машины

Судебные приставы занимают арестом активов в рамках исполнительного производства. Следовательно, взыскатель сначала обязан пройти суд, получить документы на долг и передать их в ФССП. Уже на стадии возбуждение дела пристав примет решение об арестах имущества и счетов, введении дополнительных ограничений для должника.

Арестовать могут любое движимое и недвижимое имущество, если оно принадлежит лично должнику. Ограничения, установленные в отношении имущества, могут повлиять на процесс его реализации.

За долги по кредиту на приобретение автомобиля

Если долг образовался по автокредиту, за счет которого приобретена машина, то взысканием будет заниматься банк-залогодержатель. Судебное взыскание пройдет по обычным правилам. Когда банк получит приказ или исполнительный лист, он сможет обратиться в ФССП. После этого приставы проверят наличие у должника имущества, введут арест на него. При этом арестовать могут не только заложенный автомобиль, но и другие активы.

Арест залогового транспортного средства сопровождается введением запрета на регистрационные действия. Об этом пристав укажет в постановлении. Сведения о введенном запрете направляются в ГИБДД, будут отражены в базе данных.

Следовательно, при попытке продажи машины ГИБДД откажет в снятии машины с учета, в регистрации, и последующей попытке постановки на учет в пользу нового собственника.

Дальнейшая судьба машины в залоге под арестом зависит от действий должника. Если он не погасит задолженность перед банком-залогодержателем, арестованное имущество будет выставлено на реализацию.

Если стоимость авто превышает 500 тыс. руб., ее можно реализовать только через открытые торги (аукцион). Если стоимость по оценке ниже 500 тыс. руб., допускается реализация без проведения торгов, так как пристав работает по требованиям банка-залогодержателя.

За другие долги

Разберем ситуацию, если заемщик исправно платит по автокредиту, но допустил просрочку по другим обязательствам. В этом случае взыскателем в исполнительном производстве будет не банк-залогодержатель, а иное лицо.

Например, это может быть займодавец по расписке или банк, выдавший другой потребительский кредит.

Порядок ареста залогового автомобиля судебными приставами и последующей реализации отличается:

- даже если долг взыскивается не в пользу залогодержателя, пристав вправе арестовать заложенный автомобиль;

- сведения о запрете на регистрационные действия будут переданы в базу данных ГИБДД;

- реализация арестованной машины может осуществляться только через торги, так как взыскание идет не по задолженности перед залогодержателем.

При проведении торгов пристав обязан указать, какие ограничения и запреты действуют в отношении авто. Следовательно, каждый потенциальный покупатель будет предупрежден о наличии залога. Если при таких условиях кто-то захочет приобрести арестованную машину, то залог сохранится и после перехода права собственности.

Банк-залогодержатель не сможет воспрепятствовать реализации заложенной машины, если заемщик вовремя платит по автокредиту и не допускает просрочки, но при этом не платит по иным кредитам. Но при этом и залог на кредитное авто не аннулируется, если его продадут за другие долги. Наличие залога существенно ограничивает права собственника. Поэтому сложно сказать, найдется ли на такое имущество покупатель на торгах.

Какие последствия влечет арест машины, которая в кредите

Арест имущества — это обеспечительная мера. Арест необязательно завершится реализацией на торгах или по прямой продаже. Если неплательщик погасит все долги по исполнительному производству, пристав аннулирует запрет на регистрационные действия. Также в ст. 446 ГПК РФ есть список активов, которые можно арестовать, но нельзя реализовать. Например, в этот перечень входит автомобиль, который нужен должнику в связи с его инвалидностью.

Нет такого имущества, которое не может быть арестовано в исполнительном производстве. Но его стоимость должна быть соразмерна требованиям взыскателя. Например, если через ФССП взыскивается долг 10-20 тыс. руб., то об аресте автомобиля не может идти и речи.

Для должника

Если пристав введет запрет на регистрационные действия или иное ограничение, залог автомобиля не прекращается. Введение ареста влечет следующие последствия:

- пристав вправе забрать арестованную машину и передать ее на хранение в специализированную организацию;

- автомобиль могут оставить должнику, но пристав определит порядок пользования (например, пристав может запретить эксплуатацию авто, либо разрешить только поездки до работы);

- должник не вправе передавать арестованный автомобиль иным лицам, продавать или дарить его.

Арест машины, которая в кредите, допускается в рамках исполнительного производства

При этом не имеет значения, какие долги взыскивает пристав — по автокредиту или по иным обязательствам. Арест заложенного автомобиля влечет дополнительные запреты и ограничения, в том числе на продажу или дарение. Снятие ареста не влечет аннулирование залога. Также залог может сохраниться после реализации автомобиля, если взыскателем не являлся банк-залогодержатель.

Пристав вправе изъять машину, если должник будет нарушать установленный порядок пользования. Об изъятии автомобиля и передаче его в специализированную организацию составляется акт, издается постановление.

Для банка

Пока на автомобиль наложен арест, для банка-залогодержателя ничего не изменится. К залоговым ограничениям лишь добавятся запреты, введенные приставом. Если дело дойдет до реализации, то возможны два варианта развития событий:

- если взыскивается долг по автокредиту, то после реализации и погашения требований банка залог снимается;

- если взыскивается долг не перед банком-залогодержателем, то залог на автомобиль сохраниться и после реализации.

Закон № 229-ФЗ допускает ситуации, когда нереализованное имущество может передавать взыскателю. Например, такие основания возникают, если торги неоднократно признавались несостоявшимися или недействительными.

Для покупателя автомобиля

Если наложен арест на кредитный автомобиль, должник не имеет права его продавать без разрешения пристава и банка-залогодержателя. Но недобросовестный должник может ввести покупателя в заблуждение, не рассказать об арестах, запретах, залоге. Заключив договор купли-продажи и передав ключи на авто, должник получит деньги, так как договор купли-продажи далеко не всегда сопровождается снятием машины с учета.

Для покупателя же это может повлечь серьезные последствия:

- при сделке купли-продажи покупатель несет все риски, если не проверит наличие ограничений и запретов;

- после заключения договора покупатель не сможет поставить автомобиль на учет, так как ГИБДД сразу увидит запрет на регистрационные действия;

- даже если покупатель не знал о наличии ареста и залога, они сохранятся после заключения договора купли-продажи.

Не менее важно, что банк-залогодержатель или взыскатель могут оспорить сделку и признать ее недействительной. В этом случае право собственности будет возвращено должнику. Покупатель может требовать возврата денег на машину, однако с их получением могут возникнуть проблемы. Чтобы избежать таких рисков, рекомендуем тщательно проверять юридическую чистоту сделки, запрашивать сведения о наличии запретов, арестов и залога на автомобиль до его покупки.

Читайте также:

- Что делать, если пристав не снимает запрет на регистрационные действия

- Как списать долг перед приставами

- Судебное взыскание задолженности

Порядок снятия ареста с залогового автомобиля

Снятие ареста и залога — это совершенно разные процедуры. Даже если получится отменить запрет на регистрационные действия, введенный приставом, это не повлечет автоматического снятия залога, и наоборот.

Это очень важно для потенциального покупателя машины, ранее приобретенной в кредит. Ему нужно убедиться не только в отсутствии ограничений и ареста приставов, но и проверить информацию по залогу.

Должником

Снять арест на заложенный автомобиль можно после полного погашения долга. Это нужно сделать до того, как пристав выставит машину на реализацию. После погашения задолженности перед взыскателем пристав отменит запрет на регистрационные действия, направит эту информацию в ГИБДД. При этом залог на автомобиль сохранится, пока не выплачена вся сумма по автокредиту.

Также снять арест можно, если предоставить приставу другое имущество с равноценной стоимостью. На практике такие ситуации встречаются редко. Автомобиль является дорогостоящим активом, реализация которого позволяет закрыть достаточно большой долг. Сложно представить, что пристав согласиться заменить арест на какие-либо другие вещи и предметы, кроме недвижимости.

Снятие ареста покупателем заложенного автомобиля

Если купить автомобиль с действующим арестом, снять его будет нереально, пока продавец не выплатит приставам весь долг. Действует правило, что добросовестный покупатель обязан сам проверить все риски до совершения сделки. Следовательно, нужно тщательно проверить, не арестован ли автомобиль, не действует ли в отношении него залог.

Чтобы проверить текущие ограничения и запреты для продажи автомобиля, покупатель может:

- требовать от продавца не только регистрационные документы на авто, но и справки из банка, от приставов, ГИБДД;

- проверить автомобиль через онлайн-сервис ГИБДД, где фиксируются запреты на регистрационные действия;

- проверить наличие залогов и ограничений через онлайн-сервис Федеральной нотариальной палаты.

К сожалению, в реестре уведомлений о залоге до сих пор часто встречаются несоответствия и ошибки. Чтобы снизить риски, можно обратиться к нотариусу, получить официальную справку об отсутствии ограничений.

Если впоследствии возникнет судебный спор о расторжении сделки, либо о снятии ареста, то справку об отсутствии нотариальных ограничений можно использовать как доказательство добросовестности.

Снять арест покупатель сможет, только если докажет свою добросовестность при заключении сделки. Сделать это достаточно сложно. Судебная практика по таким вопросам неоднозначна. Например, есть дела, где суды отказывают в снятии ареста по старым долгам продавца, если покупатель недостаточно полно провел проверки через общедоступные реестры.

Можно ли передать в залог арестованный автомобиль

С арестованным автомобилем запрещены любые сделки, в том числе по передаче его в залог. При определенных условиях пристав может дать согласие на продажу машины должником, если деньги от покупателя будут зачислены на депозит ФССП. Если же должник нарушит порядок пользования арестованным авто и предоставит его в залог по кредиту, то такую сделку могут признать недействительной.

Автомобили дорожают, суммы кредитных платежей растут. Итоги 2022 года.

По информации 4 000 кредиторов, которые аккумулируют сведения о своих заемщиках в Национальном бюро кредитных историй (НБКИ), по итогам 2021 года было выдано чуть более 1 млн автокредитов (1 006, 6 тыс. единиц) на новые автомобили и автомобили с пробегом. Это на 11,1% больше по сравнению с предыдущим годом, так как в 2020 году было выдано 906,4 тыс. единиц ссуд.

Количество выданных в 2021 году кредитов на покупку автомобилей стало вторым за всю историю наблюдений за сегментом автокредитования. Больше автокредитов было предоставлено банками только в 2013 году — 1 млн 109 тыс. ед. При этом во второй половине минувшего года в автокредитовании наметился некоторый спад — число выданных автокредитов снижалось четыре месяц подряд, с сентября по декабрь 2021 года.

Средний размер автокредитов, полученных россиянами, на новые автомобили и автомобили с пробегом, в октябре 2022 года составил 1,08 млн рублей. Данный показатель снизился на 6,1% по сравнению с предыдущим месяцем, тогда как в сентябре он равнялся 1,15 млн рублей.

В то же время по сравнению с февралем 2022 года средний размер автокредита снизился на 20% (с 1,35 млн рублей), а в сравнении с аналогичным периодом прошлого года — на 11,4% (в октябре 2021 года — 1,22 млн рублей).

В январе-октябре 2022 года самую серьезную динамику снижения объемов выданных автокредитов (среди 30 регионов-лидеров в данном виде розничного кредитования) продемонстрировали:

- Москва — минус 49,2%,

- Свердловская область — минус 48,5%),

- Краснодарский край — минус 45,0%,

- Самарская (-44,9%) и Нижегородская (-44,4%) области,

- Санкт-Петербург — минус 43,7%.

НБКИ отмечает, что спрос на автокредиты в 2021 году серьезно вырос по сравнению с 2020 годом. В минувшем году граждане подали 7,46 млн. заявок на кредит на покупку автомобиля. Это на 29,2% больше, чем в предыдущем году (в 2020 году — 5,77 млн. заявок). Что касается среднего уровня одобрения заявок на автокредиты, то в 2021 году он составил 37,3%, снизившись на 0,7 процентного пункта (п.п.) по сравнению с 2020 годом (38,0%).

При этом в течение практически всего 2021 года уровень одобрения заявок на автокредиты снижался. Так, если в январе прошлого года банки одобряли 43,7% всех заявок на автокредиты, то в декабре 2021 года — всего 33,1%

В 2021 году доля автокредитов с просроченной задолженностью свыше 30 дней от общего количества действующих кредитов данного типа постоянно снижалась. Так, в декабре минувшего года она составила 6,5%, сократившись за год на 1,2 процентного пункта (п.п.) (в декабре 2020 года — 7,7%)

А вот банк ВТБ по итогам 2021 года приводит немного иные цифры. Продажи автокредитов на российском рынке, отмечают в ВТБ, превысили рекордные 1,1 трлн рублей, что почти в 1,5 раза выше результата 2020 года. На фоне дефицита машин на рынке и роста цен, транспортные средства приобрели более 1 миллиона россиян. В 2022 году, несмотря на высокий уровень ключевой ставки ЦБ РФ, выдачи автокредитов могут превысить этот результат за счет замедления роста цен.

Клиенты ВТБ в 2021 году заключили более 86 тыс. сделок на приобретение автомобилей на сумму свыше 101 млрд рублей, что на 27% превышает показатель предыдущего года. Доля онлайн-заявок на кредиты достигла 29%, увеличившись с начала года на 13 п.п. Размер среднего чека по сравнению с 2020 годом вырос на треть, превысив 1,1 млн рублей. В топ-5 наиболее популярных марок вошли автомобили Lada, Kia, Hyundai, Volkswagen и Skoda.

На фоне наблюдающегося дефицита новых автомобилей на рынке и роста цен на них спрос клиентов сместился в сторону кредитов на подержанные машины. По итогам 2021 года наибольшую динамику в портфеле ВТБ показали беззалоговые автокредиты, когда банк не берет в залог машину, но требует от клиента оформления страховки на автомобиль на различные случаи возможных форс-мажоров, которые могут прервать выплаты по кредиту.

Выдачи таких кредитов в банке увеличились более чем в два раза, до 3,7 млрд рублей. Продажи кредитов на машины с пробегом выросли на 60% и достигли 16 млрд рублей, в то время как на новые авто — только на 20%, составив 82 млрд рублей.

«В 2021 году главным сдерживающим фактором для российского автомобильного рынка был глобальный дефицит микроэлектроники, что стало причиной очень умеренного роста рынка по итогам года. На наш взгляд, проблема сохранится и в текущем году, особенно в первом полугодии. В результате мы ожидаем, что в 2022 году продажи легковых автомобилей и легких коммерческих транспортных средств останутся примерно на уровне прошлого года.

В первом полугодии продажи, скорее всего, снизятся, а цены продолжат расти. При этом нормализация предложения и снижение инфляционного давления должны способствовать замедлению роста цен на новые автомобили во втором полугодии», — так прокомментировал состояние рынка автомобилей аналитик ВТБ Капитал Владимир Беспалов.

Если у вас возникли вопросы, связанные с арестом машины в кредите, проконсультируйтесь у наших специалистов. Мы поможем даже в самой сложной ситуации!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты