Сохраните этот документ у себя в удобном формате. Это бесплатно.

ДОГОВОР ЗАЛОГА транспортного средства №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Залогодержатель», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Залогодатель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Залогодатель передает Залогодержателю в залог принадлежащее ему на праве собственности имущество – Транспортное средство: (далее по тексту – Предмет залога).

1.2. Залог имущества, осуществляемый в силу настоящего Договора, является обеспечением исполнения всех обязательств (далее по тексту настоящего раздела – Принципал) по Соглашению о выдаче банковской гарантии № от «» года, заключенному между далее по тексту настоящего пункта – Гарант) и Принципалом (далее по тексту – Соглашение) на следующих условиях:

1.2.1. Гарант по заявлению Принципала предоставляет (далее по тексту – Бенефициар) банковскую гарантию следующего содержания: , уведомление на право выступать перед таможенными органами в качестве гаранта , именуемый в дальнейшем Гарант в лице , действующего на основании , настоящим гарантирует надлежащее исполнение , именуемое в дальнейшем Принципал, обязательств по уплате таможенных платежей, возможных процентов и пеней, возникающих в соответствии с Таможенным кодексом Таможенного союза и законодательством Российской Федерации о таможенном деле при осуществлении Принципалом деятельности в сфере таможенного дела в качестве владельца склада временного хранения перед таможней, , именуемой в дальнейшем Бенефициар. Гарант настоящим обязуется выплатить Бенефициару любую сумму, не превышающую рублей, не позднее календарных дней с момента получения письменного требования Бенефициара, содержащего указание на то, в чем состоит нарушение. Обязательство Гаранта перед Бенефициаром, предусмотренное настоящей гарантией, ограничивается суммой, на которую выдана гарантия. Обязательство Гаранта перед Бенефициаром считается исполненным при условии фактического поступления денежных средств на счет Бенефициара. В случае неуплаты в установленный срок причитающихся по данной банковской гарантии денежных средств Гарант предоставляет Бенефициару право списать причитающуюся сумму в бесспорном порядке и обязуется уплатить неустойку в размере % от суммы, подлежащей уплате за каждый календарный день просрочки, начиная со дня, следующего за днем, установленным в требовании срока уплаты. Настоящая гарантия является безотзывной, вступает в силу «» года и действует до «» года, (далее по тексту – Гарантия).

1.2.2. Принципал обязуется выплатить Гаранту вознаграждение за банковскую гарантию в сумме рублей в течение банковских дней с даты подписания Соглашения. За неисполнение или ненадлежащее исполнение вышеуказанного обязательства Принципал уплачивает Гаранту пеню в размере % от суммы вознаграждения за каждый день просрочки платежа.

1.2.3. Принципал обязуется возместить Гаранту в порядке регресса сумму, уплаченную Гарантом Бенефициару по банковской гарантии, не позднее рабочих дней со дня предъявления Гарантом требования Принципалу о возмещении. За неисполнение или ненадлежащее исполнение вышеуказанного обязательства Принципал уплачивает Гаранту пеню в размере % от суммы, подлежащей возмещению в порядке регресса, за каждый день просрочки платежа.

1.2.4. Принципал обязуется предоставить Гаранту сведения о составе учредителей, участников (для ООО), акционеров (для акционерных обществ), составе исполнительных органов, совета директоров или наблюдательного совета. О предполагаемых и зарегистрированных изменениях в составе участников или акционеров, а также совета директоров, коллегиальном и единоличном исполнительных органов Принципал обязан уведомлять Гаранта не позднее календарных дней с даты принятия решения об этом. В случае неуведомления и/или несвоевременного уведомления Принципалом Гаранта о предполагаемых изменениях, указанных в настоящем пункте, Гарант вправе, но не обязан потребовать уплаты штрафа в размере % от суммы гарантии. Штраф должен быть уплачен Принципалом не позднее рабочих дней со дня получения Принципалом требования об его уплате.

1.2.5. Принципал обязуется в течение рабочих дней с даты подписания Договора залога № (далее по тексту настоящего пункта – Договор залога) застраховать по программе КАСКО за свой счет имущество, предоставленное в залог Гаранту в страховой компании, согласованной с Гарантом, на сумму залоговой стоимости, указанной в п.1.4 Договора залога, от рисков утраты и повреждения на срок не менее срока пользования банковской Гарантией и передать Гаранту оригинал Страхового полиса и/или Договора о страховании, в соответствии с условиями которых выгодоприобретателем становится Гарант и что упомянутые страховые документы не могут быть расторгнуты (аннулированы), изменены или иначе обременены без письменного согласия Гаранта. В случае неисполнения либо несвоевременного исполнения указанного в настоящем пункте требования, Гарант вправе, но не обязан потребовать уплаты штрафа в размере % от суммы банковской гарантии за каждый день просрочки в страховании предмета залога. Штраф должен быть уплачен Принципалом не позднее рабочих дней со дня получения Принципалом требования об его уплате.

1.3. Заложенное имущество хранится по адресу: . Заложенное имущество остается у Залогодателя с условием сохранения за ним права владения, пользования и распоряжения имуществом. Последующий залог не допускается без письменного согласия Залогодержателя.

1.4. Заложенное имущество оценивается Сторонами по настоящему Договору в сумме рублей.

1.5. Заложенное по настоящему Договору имущество обеспечивает Залогодержателю:

- возврат суммы по предоставленной Гарантии;

- уплату вознаграждения за выдачу банковской Гарантии;

- уплату пени, начисленных за неисполнение условий Гарантии;

- уплату судебных издержек и иные расходы, вызванные обращением взыскания на предмет залога, в том числе услуг оценщика и нотариуса;

- возмещение расходов по реализации заложенного имущества.

1.6. Требования Залогодержателя, возникающие в соответствии с п.1.5 настоящего Договора, обеспечиваются в том объеме, какой они имеют к моменту их удовлетворения, за счет заложенного имущества. В случае если объем требований Залогодержателя к моменту их удовлетворения окажется больше суммы оценки имущества, указанной в п.1.4 настоящего Договора, то Залогодержатель может получить недостающее за счет иного имущества Заемщика, пользуясь преимуществами, основанными на праве залога.

2. ГАРАНТИИ ЗАЛОГОДАТЕЛЯ

2.1. Залогодатель гарантирует Залогодержателю, что на момент заключения настоящего Договора предмет залога не обременен правами третьих лиц, ранее им не заложен, не передан в пользование, в аренду, не находится под арестом, на него не наложен запрет на отчуждение, в споре не состоит.

3. ПРАВА И ОБЯЗАННОСТИ ЗАЛОГОДАТЕЛЯ

3.1. Залогодатель обязан:

3.1.1. В течение рабочих дней с даты заключения настоящего Договора застраховать по программе КАСКО за свой счет заложенное имущество в страховой компании, согласованной с Залогодержателем, на сумму, не менее указанной в п.1.4 настоящего Договора, от рисков утраты и повреждения на срок не менее срока пользования банковской Гарантией и передать Залогодержателю оригинал Страхового полиса и/или Договора о страховании, в соответствии с условиями которых выгодоприобретателем становится Залогодержатель и что упомянутые страховые документы не могут быть расторгнуты (аннулированы), изменены или иначе обременены без письменного согласия Залогодержателя. В случае неисполнения либо несвоевременного исполнения указанного в настоящем пункте требования Залогодержатель вправе, но не обязан потребовать уплаты штрафа в размере % от оценочной суммы предмета залога, указанной в п.1.4 настоящего Договора, за каждый день просрочки в страховании предмета залога. Уплата штрафа производится в течение рабочих дней с даты получения требования Залогодержателя.

3.1.2. Залогодатель не вправе отчуждать Предмет залога третьим лицам без предварительного согласия Залогодержателя.

3.1.3. При пользовании Предметом залога Залогодатель не должен допускать его ухудшения и уменьшения его стоимости сверх того, что вызывается нормальным износом.

3.1.4. Залогодатель обязан поддерживать Предмет залога в исправном состоянии, обеспечивать его сохранность и нести расходы на его содержание до прекращения залога. Залогодатель обязан не допускать уменьшения стоимости Предмета залога. В случае уменьшения стоимости Предмета залога вследствие его физического или морального износа либо иных причин Залогодатель обязан восстановить или заменить его другим равноценным имуществом по согласованию с Залогодержателем.

3.1.5. Залогодатель обязан производить текущий и капитальный ремонт Предмета залога.

3.1.6. В случае возникновения угрозы утраты или повреждения заложенного имущества Залогодатель обязан немедленно уведомить об этом Залогодержателя.

3.1.7. Залогодатель обязан передать Залогодержателю заверенные уполномоченным лицом Залогодателя копии правоустанавливающих документов на Предмет залога, а также иные документы, определяющие физические характеристики Предмета залога (технические паспорта, схемы и иные документы). В период действия настоящего Договора оригинал паспорта на заложенное транспортное средство хранится у Залогодержателя.

3.1.8. Залогодатель не вправе без письменного согласия Залогодержателя сдавать заложенное по настоящему Договору имущество в аренду, передавать его во временное пользование третьим лицам.

3.1.9. По требованию Залогодержателя предоставлять документы, подтверждающие права аренды или собственности в отношении места нахождения заложенного по настоящему Договору имущества.

3.1.10. Сообщать о перемене своего местонахождения, почтового адреса, платежных и иных реквизитов.

3.2. Залогодатель обязуется предоставить Залогодержателю сведения о составе учредителей, участников (для ООО), акционеров (для акционерных обществ), составе исполнительных органов, совета директоров или наблюдательного совета. О предполагаемых изменениях в составе участников или акционеров, а также совета директоров, коллегиальном и единоличном исполнительных органов Залогодатель обязан уведомлять Залогодержателя не позднее календарных дней с даты принятия решения об этом. В случае не уведомления и/или несвоевременного уведомления Залогодателем Залогодержателя о предполагаемых изменениях, указанных в настоящем пункте, Залогодатель уплачивает Залогодержателю штраф в размере % от оценочной стоимости заложенного имущества, указанной в п.1.4 настоящего Договора. Уплата штрафа производится в течение рабочих дней с даты получения требования Залогодержателя.

3.3. В случаях предъявления к Залогодателю требований об изъятии у него имущества, заложенного по настоящему Договору, или об обременении указанного имущества, наложении на него ареста, установления ограничений либо иных требований, удовлетворение которых может повлечь уменьшение стоимости имущества или обращение на него взыскания третьих лиц, Залогодатель обязан немедленно уведомить об этом Залогодержателя. При предъявлении к Залогодателю соответствующего иска в суде, арбитражном суде или третейском суде он должен привлечь Залогодержателя к участию в деле. В том случае, если в отношении Залогодателя будет возбуждено дело о несостоятельности (банкротстве), либо будет объявлено о добровольной ликвидации Залогодателя в связи с его несостоятельностью, Залогодатель обязан уведомлять Залогодержателя об этом. Уведомление должно быть сделано не позднее дня, когда Залогодателю стало известно об указанных обстоятельствах.

3.4. Залогодатель несет риск случайной гибели и случайного повреждения имущества, заложенного по настоящему Договору.

3.5. В случае уменьшения стоимости заложенного имущества вследствие его физического или морального износа, либо иных причин, Залогодатель обязан восстановить или заменить его другим равноценным имуществом по согласованию с Залогодержателем.

3.6. Если заложенное имущество утрачено или повреждено по обстоятельствам, за которые Залогодатель не отвечает, а также в случае, если право собственности на него прекращено по основаниям, установленным законом, Залогодержатель может по своему выбору потребовать восстановления или замены такого имущества другим равноценным имуществом, которое Залогодатель обязан произвести в течение календарных дней со дня предъявления Залогодержателем требования об этом, либо потребовать выплаты страхового возмещения. Замена или восстановление оформляется дополнительным соглашением к настоящему Договору.

3.7. В случае возникновения угрозы утраты или повреждения заложенного имущества Залогодатель обязан немедленно уведомить об этом Залогодержателя.

3.8. В случае невыполнения Залогодателем обязанностей по сохранению заложенного имущества Залогодержатель вправе предпринимать за счет Залогодателя самостоятельные меры по обеспечению сохранности Предмета залога с последующим уведомлением Залогодателя и предоставлением ему счета для оплаты понесенных расходов. Оплата в этом случае должна быть произведена в течение рабочих дней со дня предъявления Залогодержателем счета.

4. ПРАВА И ОБЯЗАННОСТИ ЗАЛОГОДЕРЖАТЕЛЯ

4.1. Залогодержатель обязан по требованию Залогодателя выдать ему документы, подтверждающие полное или частичное исполнение обязательств по выданной Гарантии.

4.2. Залогодержатель имеет право:

- проверять в любое время по документам и фактически наличие, размер, состояние и условия хранения заложенного имущества;

- требовать от Залогодателя принятия мер, необходимых для сохранения заложенного имущества;

- требовать от любого лица прекращения посягательств на заложенное имущество, угрожающего его утратой или повреждением;

- удовлетворить свои требования по основаниям и в объеме, указанным в п.5.1 настоящего Договора, из полученных сумм страхового возмещения за утрату или повреждение заложенного имущества независимо от того, в чью пользу оно застраховано, при этом суммы страхового возмещения, полученные Залогодержателем сверх удовлетворения своих требований, подлежат возврату Залогодателю.

- пересматривать (изменять) залоговую стоимость имущества предоставленного в залог в зависимости от конъюнктуры рынка.

4.3. В случае нарушения Залогодателем обязательств, установленных настоящим Договором, Залогодержатель вправе наложить на заложенное имущество свои знаки и печати и запретить Залогодателю производить операции с ним до устранения нарушений или обратить взыскание на заложенное имущество.

4.4. Если имущество, являющееся предметом залога (или его часть) утрачено, повреждено или потеряло свои потребительские свойства, а Залогодатель его не восстановил или не заменил другим, равным по стоимости, то Залогодатель обязан уплатить Залогодержателю штраф в размере % от оценочной стоимости заложенного имущества, указанной в п.1.4 настоящего Договора. Штраф уплачивается не позднее рабочих дней с момента предъявления Залогодержателем требования о его уплате.

4.5. Если заложенное имущество утрачено или повреждено по обстоятельствам, за которые Залогодатель не отвечает, а также в случае, если право собственности на него прекращено по основаниям, установленным законом, Залогодержатель может по своему выбору потребовать восстановления или замены такого имущества другим равноценным имуществом, которое Залогодатель обязан произвести в течение календарных дней со дня предъявления Залогодержателем требования об этом, либо потребовать выплаты страхового возмещения. Замена или восстановление оформляется дополнительным соглашением к настоящему Договору.

5. ОБРАЩЕНИЕ ВЗЫСКАНИЯ НА ЗАЛОЖЕННОЕ ИМУЩЕСТВО

5.1. Из стоимости заложенного имущества Гарант вправе удовлетворить свои требования по Соглашению в полном объеме, определяемом к моменту фактического удовлетворения. Возмещению подлежат также любые расходы и издержки Залогодержателя, включая издержки по содержанию заложенного имущества, расходы по исполнению настоящего Договора, а также расходы по реализации заложенного имущества.

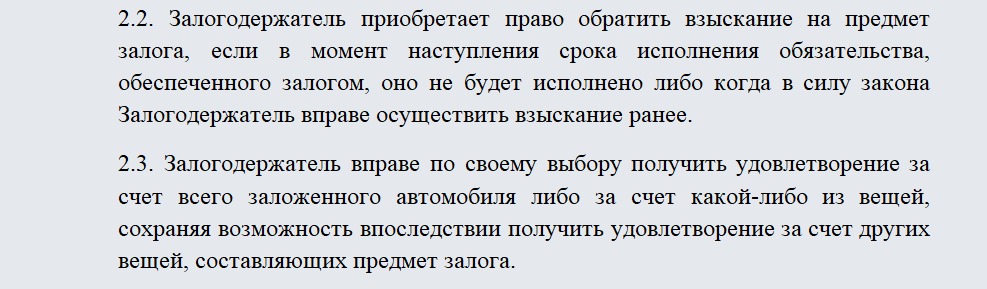

5.2. Залогодержатель приобретает право обратить взыскание на Предмет залога, если в день наступления срока исполнения обязательства, обеспеченного залогом, оно не будет исполнено. Обращение взыскания на Предмет залога производится во внесудебном порядке. Взыскание по выбору Залогодержателя может быть обращено путем реализации Предмета залога на публичных торгах, либо посредством передачи Предмета залога без проведения торгов, в том числе посредством продажи заложенного имущества по договору комиссии, заключенного между Залогодержателем и комиссионером, либо заложенное имущество прямо переходит в собственность Залогодержателя. В случае обращения взыскания во внесудебном порядке Залогодержатель направляет Залогодателю уведомление о начале обращения взыскания с указанием названия заложенного имущества, сумме, подлежащей уплате на основании обеспеченного залогом обязательства, способе реализации заложенного имущества и цене (начальной продажной цене) заложенного имущества.

5.3. Реализация заложенного по настоящему Договору залога имущества начинается по истечении календарных дней с момента получения уведомления Залогодателем или по истечении дней с момента направления Залогодержателем или Организатором торгов такого уведомления Залогодателю. Реализация заложенного по настоящему Договору залога имущества может быть осуществлена до истечения указанных сроков при существенном риске гибели или повреждения предмета залога, а также существенном риске значительного снижения цены предмета залога по сравнению с ценой (начальной продажной ценой), указанной в уведомлении.

5.4. В случае выбора Залогодержателем способа обращения взыскания путем реализации с публичных торгов реализация Предмета залога, на который обращено взыскание, осуществляется на публичных торгах в форме закрытого аукциона. Подписанием настоящего Договора Залогодатель дает поручение Залогодержателю на организацию и проведение торгов, в том числе на заключение договора со специализированной организацией, согласование цены и условий реализации Предмета залога, а также подписывать все необходимые для реализации заложенного имущества документы, в том числе акты приема-передачи, передаточные распоряжения. Залогодержатель обязан направить Залогодателю и должнику по Кредитному договору уведомление с указанием даты, времени и места проведения торгов не позднее, чем за рабочих дней до даты их начала. Начальная продажная цена Предмета залога, на который обращается взыскание, устанавливается в размере залоговой стоимости, указанной в п.1.4 настоящего Договора. В случае если с даты заключения настоящего Договора до момента наступления оснований для обращения взыскания на Предмет залога стоимость Предмета залога, изменилась, Залогодержатель вправе с учетом изменений установить начальную продажную цену Предмета залога по своему усмотрению. Реализация Предмета залога на торгах и связанные с ней действия осуществляются за счет Залогодателя. Сумма, полученная от реализации Предмета залога, перечисляется на счет Залогодержателя. Если сумма, вырученная при реализации Предмета залога, превышает размер требований Залогодержателя по Кредитному договору и настоящему Договору, разница перечисляется на счет Залогодателя в течение рабочих дней с даты, когда цена на реализуемое движимое имущество должна была быть уплачена покупателем или с даты, когда залогодержатель приобрел право собственности на заложенное имущество.

5.5. В случае выбора Залогодержателем способа обращения взыскания путем реализации его Залогодержателем третьему лицу (в том числе по договору комиссии), Залогодержатель направляет Залогодателю заверенную Залогодержателем копию заключенного с этим лицом договора купли-продажи. В этом случае Залогодержатель является комитентом. Комиссионер назначается Залогодержателем самостоятельно.

5.6. В случае выбора Залогодержателем таких способов реализации заложенного имущества как реализация его Залогодержателем третьему лицу (в том числе по договору комиссии) и передача заложенного имущества Залогодержателю в собственность цена, по которой должно приобретаться указанное имущество должна быть равной его рыночной стоимости, определяемой в соответствии с отчетом оценщика.

5.7. Настоящее соглашение Сторон о внесудебном порядке обращения взыскания на Предмет залога не препятствует обращению Залогодержателя в суд с иском об обращении взыскания на Предмет залога.

6. ВСТУПЛЕНИЕ В СИЛУ НАСТОЯЩЕГО ДОГОВОРА И ДРУГИЕ УСЛОВИЯ

6.1. Настоящий Договор вступает в силу с момента его подписания и действует до полного исполнения обеспечиваемого залогом обязательства.

6.2. Настоящий Договор будет регулироваться и толковаться в соответствии с действующим законодательством Российской Федерации. Все споры, разногласия или претензии, которые могут возникнуть в связи с настоящим Договором, в том числе связанные с его заключением, действительностью, исполнением, расторжением, изменением, недействительностью или применением последствий недействительности его, рассматриваются в Арбитражном суде г. .

6.3. В соответствии с положением Федерального закона «О персональных данных» №152-ФЗ от 27 июля 2006 года. Стороны обязуются предпринять все необходимые меры для того, чтобы предотвратить разглашение получаемой в рамках исполнения обязательств по настоящему Договору информации, в том числе и по персональным данным физических лиц. Информация, предоставляемая Сторонами друг другу в рамках настоящего Договора, считается конфиденциальной. Стороны имеют право на разглашение указанной информации только в случаях, предусмотренных действующим законодательством, настоящим Договором и/или согласием субъекта персональных данных на обработку персональных данных.

6.4. Любые изменения и дополнения к настоящему Договору действительны в случае подписания их полномочными представителями Сторон.

6.5. Настоящий Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

7. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Залогодержатель

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Залогодатель

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Сохраните этот документ сейчас. Пригодится.

![]()

Сложные юридические

вопросы доступным языком

Ключевая ставка

Инфляция

Цель по инфляции 2023

Договор залога автомобиля – это двустороннее соглашение, направленное на обеспечение долговых обязательств. Как и любому другому виду залоговых правоотношений, договору залога автомобиля в обязательном порядке предшествует либо договор займа, либо договор кредитования.

Файлы в .DOC:Бланк договора залога автомобиляОбразец договора залога автомобиля

Основания для оформления договора

Договор займа или кредита заключается либо непосредственно перед договором залога, либо одновременно с ним. Если договор залога заключается раньше, то он предусматривает передачу заемных денег только после оформления договора залога.

При этом сам договор займа должен включать в себя указание на то, что возврат занятых средств будет обеспечен залоговым имуществом должника.

Дело в том, что договор залога не имеет самостоятельного характера, а является производным от договора займа или кредита. Поэтому оба договора должны включать в себя упоминания друг о друге. Так, договор займа должен содержать нотификации относительно того, что возврат будет обеспечиваться залогом. Договор залога, в свою очередь, будет содержать в себе не только упоминание о договоре займа, но и его основные реквизиты:

- дату заключения;

- заемную сумму;

- срок возврата;

- процентную ставку;

- график возврата и т.д.

Почему автомобиль

Транспортное средство является популярным предметом залога в силу того, что:

- обладает достаточной ликвидностью;

- обладает достаточной ценностью, чтобы покрывать долги небольших или средних размеров;

- потеря автомобиля в случае, если взыскание будет обращено на залоговое имущество, не является для должника настолько критичной, как потеря жилья, если залогом становится жилая недвижимость.

Какой автомобиль может стать предметом залога

Для того чтобы автомобиль смог стать предметом, способным обеспечить возврат кредита, он должен отвечать следующим квалифицирующим признакам:

- обладать ценностью, равной или более чем сумма займа вместе с процентами по нему;

- быть зарегистрированным;

- быть ликвидным, то есть обладающим способностью к быстрой реализации на рынке автомобилей.

Следует заметить, что кредиторы довольно избирательны в приеме предметов залога и его оценке. Иногда автомобиль среднего класса более предпочтителен для кредитора, чем автомобиль представительского класса. Поэтому часто договор залога автомобиля предусматривает условие, согласно которому автомобиль в случае невозврата кредита будет продан с аукциона.

Как правило, залоговые автомобили продаются за бесценок, потому что кредитора интересует не цена машины, а получение своих денег. То есть автомобиль «Премиум» вполне может быть продан по цене автомобиля класса D.

Как продать залоговый автомобиль

Если вы увязли в кредите и рискуете потерять автомобиль, начинайте искать покупателя самостоятельно. Вы продадите его намного более выгодно, чем за вас это сделают ваши кредиторы.

Для того чтобы передать автомобиль в собственность покупателя, потребуется освободить его от обременения. Сделать это можно тремя способами.

- Заключить с покупателем предварительный договор купли-продажи с задатком, равным величине кредита с процентами по нему. Погасить долг, освободить автомобиль от обременения и заключить основной договор купли-продажи.

- Заключить с покупателем предварительный договор с условием закрытия покупателем кредита и оформлением купли-продажи немедленно после снятия обременения с транспортного средства.

- Заключить с покупателем договор купли-продажи автомобиля с обременением, при котором покупатель примет кредитные обязательства на себя.

Как составить договор залога

Для договоров подобного типа не требуется нотариальное удостоверение. Впрочем, это не препятствует обращению к нотариусу, если обе стороны желают этого.

Текст договора залога должен содержать в себя обязательные реквизиты, а именно:

- данные об участниках договора;

- данные о договоре займа, его сумме, дате заключения, сроке возврата и процентной ставке;

- данные об автомобиле как предмете залога. Данные должны включать в себя марку автомобиля, год выпуска, технические характеристики, номер регистрации, оценочную стоимость, километраж и другие сведения, необходимые для идентификации автомобиля;

- номер и серию техпаспорта автомобиля. Как правило, к договору прилагается заверенная нотариально копия техпаспорта.

- условия залога, то есть соглашение сторон о том, у кого будет находиться на хранении залоговое имущество;

- условия обращения взыскания на автомобиль и условия возврата залогодателю средств от реализации сверх необходимого для погашения;

- ответственность хранителя залога за сохранность автомобиля;

- обязательство сторон зарегистрировать договор залога в ГИБДД.

Последнее правило очень важно, поскольку сам залог по своей юридической сути есть ограничение права собственника на распоряжение имуществом.

Именно для наложения ограничения предусмотрена регистрация договора. В противном случае ограничения не будет, и никто не будет препятствовать залогодателю продать свой автомобиль, оставив кредитора без обеспечения возврата.

Также договор залога может включать в себя и дефектовку автомобиля, то есть описание внешних дефектов. Однако большинство кредиторов при заключении договора предпочитают произвести фотографирование машины в присутствии должника.

Условия хранения по договору залога

Договор залога автомобиля должен содержать в себе указание на то, кто будет являться залогохранителем. Существует три вида хранения по договору залога:

- хранение у кредитора. В этом случае автомобиль передается кредитору, который обязуется хранить его надлежащим образом до погашения долга либо до обращения взыскания на залоговый автомобиль;

- хранение у должника с ограничением права пользования. В этом случае кредитор изымает у должника документы на автомобиль и удерживает их до погашения долга или до реализации автомобиля. Сам автомобиль при этом находится у должника, но пользоваться им он не сможет;

- хранение у должника без ограничения права пользования, то есть без изъятия документов. В данном случае должник принимает на себя и хранение и риски хранения залогового имущества, но при этом может пользоваться своим автомобилем.

Дзен! Дзен! Дзен! На нашем Яндекс Дзен канале ещё больше особенных юридических материалов в удобном и красивом формате. Подпишитесь прямо сейчас →

Договор займа под залог ПТС между физическими лицами — это юридический документ, устанавливающий условия предоставления займа с использованием ПТС автомобиля в качестве залога. В данной статье рассмотрим образец такого договора, а также ознакомимся с основными положениями, которые должны быть отражены в нем.

Кредитование под залог автомобиля

В данной схеме кредитования обычно значительное внимание уделяется оценке стоимости автомобиля, так как именно она является основным залогом для обеспечения возврата кредитных средств.

Особенности кредитования под залог автомобиля

Кредитование под залог автомобиля имеет ряд особенностей, которые важно учитывать:

- Ставка по кредиту может быть более низкой, так как залог в виде автомобиля обеспечивает дополнительные гарантии для кредитора;

- Сумма кредита может быть больше, так как стоимость автомобиля учитывается при определении максимального размера займа;

- Срок кредита может быть более длительным, так как залоговое имущество обеспечивает дополнительную защиту для кредитора;

- Залоговые автомобили обычно проходят дополнительную страховку для защиты интересов кредитора;

- В случае невыполнения заемщиком обязательств по кредиту, кредитор имеет право реализовать залоговое имущество.

Преимущества и риски кредитования под залог автомобиля

Кредитование под залог автомобиля имеет свои преимущества и риски, которые следует учесть при принятии решения о таком виде кредита:

- Преимущества:

- Возможность получить дополнительные средства на выгодных условиях;

- Низкая ставка по кредиту;

- Большая сумма кредита;

- Возможность продолжать использовать автомобиль в течение срока кредита.

- Риски:

- Потеря автомобиля в случае невыполнения обязательств по кредиту;

- Высокая ответственность за сохранность автомобиля на протяжении срока кредита;

- Возможность проблем с передачей автомобиля кредитору при наступлении обстоятельств, требующих реализации залога.

Кредитование под залог автомобиля предоставляет возможность получить дополнительные финансовые ресурсы на выгодных условиях. Однако, необходимо внимательно оценивать свою платежеспособность и учитывать риски, связанные с потерей автомобиля при невыполнении обязательств по кредиту.

Какие риски частных займов под авто ПТС

Частные займы, оформленные под залог авто по ПТС, могут быть очень привлекательны для заемщиков, но они несут определенные риски. Важно обратить внимание на следующие аспекты и снизить возможность возникновения проблем:

1. Низкая защита прав потребителя

Между физическими лицами обычно заключаются договоры займа, которые не являются такими же формальными и защищенными, как договоры с банками. Заемщики могут столкнуться с неприятностями, например, если заемодатель не выполняет свои обязательства или незаконно отобрывает авто.

2. Отсутствие проверки источника финансирования

Получение займа под ПТС от частного займодателя не предполагает сложную проверку источника средств. Это означает, что вы можете оказаться связанными с лицом, не являющимся законноработающим предпринимателем или легальным займодателем. Это повышает риск финансовых махинаций или непреднамеренной невозвратности долга.

3. Возможность перепродажи залогового автомобиля

Займы под ПТС подразумевают залог автомобиля. В случае невозврата займа займодателем есть возможность продать авто и вычесть из полученных средств сумму долга. В случае, если авто имеет большую ценность, займодатель может интересоваться именно этим фактором и нарушить права заемщика, вследствие чего заемщик может остаться без автомобиля и денег.

Важно помнить, что риски могут быть различны и в каждом случае могут возникнуть свои специфические проблемы. Перед оформлением займа под авто ПТС, необходимо тщательно изучить условия договора и обратиться к профессиональным юристам или консультантам, чтобы защитить свои интересы.

Когда займ под залог авто у физического лица – единственный выход

Иногда в жизни возникают ситуации, когда людям необходимо деньги в срочном порядке. Банковские кредиты могут быть долгими и сложными процессами, требующими предоставления различных документов и проверок кредитной истории. В таких случаях займ под залог автомобиля у физического лица может стать единственным выходом.

Преимущества займа под залог автомобиля у физического лица

Займ под залог автомобиля имеет ряд преимуществ:

- Срочность получения денег: В отличие от банковских кредитов, получение займа под залог автомобиля может занять всего несколько дней. Это особенно полезно в ситуациях, когда время играет решающую роль.

- Отсутствие проверок кредитной истории: Для получения займа под залог автомобиля физического лица не требуется предоставлять информацию о своей кредитной истории. Это значительно упрощает процесс и позволяет получить заем быстрее.

- Оформление без предоставления множества документов: Займ под залог автомобиля не требует предоставления множества документов, как в случае с банковским кредитом. Для его оформления в основном достаточно документов, подтверждающих владение автомобилем.

Риски займа под залог автомобиля у физического лица

Однако, стоит помнить о некоторых рисках, связанных с займом под залог автомобиля у физического лица:

- Потеря автомобиля: В случае невыполнения заемщиком обязательств по возврату денег, согласно договору займа, залогодатель имеет право забрать в залоге находящийся автомобиль.

- Высокие процентные ставки: Займ под залог автомобиля может иметь более высокие процентные ставки, чем банковский кредит. Необходимо тщательно изучить условия договора и рассчитать все расходы, связанные с займом.

Возможный пакет документов для банка

Для успешного оформления договора займа под залог ПТС физическими лицами, необходимо предоставить следующий пакет документов:

1. Личные документы заемщика:

- Паспорт гражданина РФ;

- СНИЛС;

- ИНН;

- Документы, подтверждающие место жительства (например, справка из жилищного участка).

2. Документы о транспортном средстве:

| Название документа | Назначение |

|---|---|

| ПТС (паспорт транспортного средства) | Документ, удостоверяющий право собственности на транспортное средство. |

| Свидетельство о регистрации (СТС) | Документ, подтверждающий регистрацию транспортного средства в ГИБДД. |

| ОСАГО (обязательное страхование гражданской ответственности) | Документ, подтверждающий наличие страховки автокаско на транспортное средство. |

3. Документы о доходах заемщика:

Для подтверждения финансовой состоятельности и возможности погасить займ в установленные сроки, банк может потребовать следующие документы:

- Справка с места работы с указанием зарплаты;

- Выписка из банковского счета за последние 6 месяцев;

- Документы о дополнительных источниках дохода (например, пенсия, алименты).

Банк может также потребовать дополнительные документы в зависимости от своих требований и политики кредитования. Перед обращением в банк рекомендуется уточнить полный перечень необходимых документов.

ОБРАЗЕЦ ДОГОВОРА ЗАЙМА

Ниже приведен образец договора займа, который может быть заключен между физическими лицами.

Договор займа № ______

1. Стороны договора

1.1. Заемщик:

- ФИО: ______________________

- Паспорт: серия ____, номер _____, выдан ________________________

- Адрес регистрации: ____________________________________________

1.2. Займодавец:

- ФИО: ______________________

- Паспорт: серия ____, номер _____, выдан ________________________

- Адрес регистрации: ____________________________________________

2. Предмет договора

2.1. Заемщик обязуется получить от займодавца займ в размере _________ (сумма займа прописью) рублей (далее – «Сумма займа»).

2.2. Займодавец обязуется предоставить Заемщику Сумму займа в срок до _________ (срок в днях) календарных дней со дня подписания настоящего договора.

3. Порядок возврата займа

3.1. Заемщик обязуется возвратить Займодавцу Сумму займа, начиная с _________ (дата начала возврата) путем перечисления денежных средств на банковский счет Займодавца.

3.2. Возврат Суммы займа должен быть произведен в течение _________ (срок в днях) календарных дней со дня получения займа.

4. Проценты и штрафы

4.1. За пользование займом Заемщик уплачивает Займодавцу процент в размере _________% (процент в годовых).

4.2. В случае просрочки возврата Заемщик уплачивает Займодавцу неустойку в размере _________% (процент в годовых) от невозвращенной в срок Суммы займа.

5. Ответственность сторон

5.1. В случае неисполнения или ненадлежащего исполнения обязательств по настоящему договору, каждая из сторон несет ответственность в соответствии с действующим законодательством Российской Федерации.

6. Порядок разрешения споров

6.1. Все споры и разногласия, возникающие между сторонами по настоящему договору, подлежат разрешению путем переговоров.

6.2. В случае невозможности разрешить споры путем переговоров, они подлежат рассмотрению в судебном порядке в соответствии с законодательством Российской Федерации.

7. Заключительные положения

7.1. Настоящий договор вступает в силу с момента его подписания обеими сторонами.

7.2. Все изменения и дополнения к настоящему договору должны быть оформлены в письменной форме и подписаны обеими сторонами.

7.3. Настоящий договор составлен в двух экземплярах, по одному для каждой из сторон.

| Заемщик: | Займодавец: |

|---|---|

| ________________________ | ________________________ |

| Подпись | Подпись |

| ________________________ | ________________________ |

| Дата | Дата |

Пример договора займа между физическими лицами

Ниже приведен пример договора займа, который может быть заключен между двумя физическими лицами. Договор содержит основные условия займа, права и обязанности сторон, а также механизм возврата займа.

1. Стороны договора

1.1 Займодавец: ФИО займодавца, паспортные данные.

1.2 Заемщик: ФИО заемщика, паспортные данные.

2. Предмет договора

2.1 Займодавец предоставляет заемщику займ в размере суммы, указанной в договоре.

2.2 Займ предоставляется на условиях и способах, указанных в настоящем договоре.

3. Срок и порядок возврата займа

3.1 Заемщик обязуется возвратить займодавцу сумму займа в течение указанного срока.

3.2 Возврат займа осуществляется одним платежом в размере суммы займа и процентов, указанных в договоре, либо разово или частями в соответствии с согласованным графиком погашения.

3.3 Займодавец вправе потребовать досрочного погашения займа в случае нарушения заемщиком условий договора.

4. Проценты и штрафные санкции

4.1 За пользование займом заемщик уплачивает займодавцу проценты в размере, указанном в договоре.

4.2 В случае просрочки погашения займа, заемщик уплачивает штрафные санкции, оговоренные в договоре.

5. Ответственность сторон

5.1 В случае неисполнения или ненадлежащего исполнения обязательств по договору, стороны несут ответственность в соответствии с действующими нормами законодательства.

5.2 Займодавец несет ответственность за предоставление заведомо ложной информации по условиям займа.

6. Расторжение договора

6.1 Договор может быть расторгнут досрочно по соглашению сторон или в случаях, предусмотренных законодательством.

7. Споры и разрешение конфликтов

7.1 Все споры и разногласия, возникающие между сторонами по поводу исполнения настоящего договора, разрешаются путем переговоров и/или в судебном порядке в соответствии с действующим законодательством.

8. Прочие условия

8.1 Настоящий договор составлен в двух экземплярах, по одному для каждой стороны, имеющих одинаковую юридическую силу.

8.2 Любые изменения и дополнения к настоящему договору должны быть оформлены в письменной форме и подписаны обеими сторонами.

9. Адреса и реквизиты сторон

| Займодавец: | Заемщик: |

|---|---|

| Адрес: | Адрес: |

| Телефон: | Телефон: |

| Реквизиты: | Реквизиты: |

10. Подписи сторон

Займодавец: ________________(подпись) Заемщик: ________________(подпись)

Чем отличается договор займа между физическим и юридическим лицом?

Основные отличия договора займа между физическим и юридическим лицом:

- Участники: В договоре займа между физическим и юридическим лицом одной из сторон является физическое лицо, а другой стороной – юридическое лицо. Физическое лицо выступает в роли займодавца и предоставляет деньги в долг, а юридическое лицо – в роли заемщика, получает деньги под залог имущества или без него.

- Цель займа: Физическое лицо обычно предоставляет займ с личной целью или для индивидуального использования, например, для покупки товаров или погашения долгов. В то время как юридическое лицо обычно запрашивает займ для коммерческих целей, таких как финансирование деятельности предприятия или инвестиций.

- Регулирование: Займ между физическим и юридическим лицом регулируется гражданским кодексом Российской Федерации, а также другими нормативными актами, касающимися займа. В то время как займ между юридическими лицами может быть регулируется внутренними правилами организации и договором между сторонами.

- Гарантии: В договоре займа между физическим и юридическим лицом обычно присутствует залог имущества, такого как ПТС автомобиля, который является дополнительной обеспечительной мерой в случае невыполнения обязательств по возврату займа. В случае займа между юридическими лицами залог также может присутствовать, но это зависит от условий, предложенных займодавцем.

- Ответственность: В случае нарушения условий договора займа, физическое лицо и юридическое лицо несут разную ответственность. Физическое лицо может быть привлечено к судебной ответственности за неисполнение обязательств перед займодавцем, в том числе судебное взыскание долга. Юридическое лицо может быть обязано выплатить штрафы и пени в случае нарушения условий договора займа и понести убытки по судебному решению.

Договор займа между физическим и юридическим лицом имеет свои особенности, которые вытекают из статуса и целей участников сделки. Этот юридический документ регулирует отношения между сторонами и помогает обеспечить взаимный интерес и защиту прав сторон в случае неисполнения обязательств. При заключении договора займа необходимо обратить внимание на различия и учесть их при составлении документа, чтобы избежать проблем в будущем.

Регистрация договора обязательна?

Преимущества регистрации договора

- Правовая значимость: зарегистрированный договор имеет большую силу и юридическую значимость, чем незарегистрированный.

- Защита от третьих лиц: регистрация договора обеспечивает публичное оповещение и предотвращает возможные споры и претензии третьих лиц по поводу обременения автотранспортного средства.

- Доступность сведений: зарегистрированный договор и его условия становятся доступными для ознакомления потенциальных заинтересованных лиц, например, при приобретении автомобиля.

- Приоритетное право: регистрация залога автотранспортного средства дает право залогодержателю на приоритетное удовлетворение его требований при продаже или передаче долга по займу.

- Законодательная защита: регистрация позволяет обратиться в суд в случае неправомерного вмешательства в залоговые права и преследовать их восстановление.

Как зарегистрировать договор

Для регистрации договора займа под залог ПТС между физическими лицами необходимо обратиться в особо уполномоченный орган по регистрации прав на недвижимость и сделок с ней, который осуществляет регистрацию залоговых прав.

Для регистрации договора понадобятся следующие документы:

- Заявление на регистрацию договора займа с указанием всех необходимых данных и сведений.

- Договор займа под залог ПТС, составленный с соблюдением требований закона и указанием всех необходимых условий.

- Оригинал или нотариально заверенная копия ПТС с отметкой о предоставлении в залог.

- Паспортные данные залогодателя и залогодержателя.

- Другие документы, необходимые для регистрации (например, свидетельство о праве собственности на автотранспортное средство).

После предоставления всех необходимых документов, орган по регистрации прав производит регистрацию договора займа и выдает удостоверение о регистрации, которое является подтверждением осуществления регистрации.

Хотя регистрация договора займа под залог ПТС между физическими лицами не является обязательной, она может обеспечить более высокую защиту прав и интересов сторон. Регистрация договора обеспечивает правовую значимость, защиту от третьих лиц, доступность сведений, приоритетное право и законодательную защиту. Для регистрации договора необходимо обратиться в орган по регистрации прав и предоставить указанные документы. В результате регистрации будет выдано удостоверение о регистрации, подтверждающее осуществление регистрации договора.

Документы для получения кредита в автоломбарде

Для получения кредита в автоломбарде необходимо предоставить следующие документы:

1. Паспорт

Паспорт является основным документом, удостоверяющим личность заемщика. Важно, чтобы паспорт был действующим и не имел истекшего срока действия.

2. ПТС (Паспорт Транспортного Средства)

ПТС является основным документом, подтверждающим право собственности на автомобиль. Он должен быть оригинальным и находиться в действующем состоянии.

3. Свидетельство о регистрации автомобиля

Свидетельство о регистрации автомобиля подтверждает факт его нахождения в действительной собственности заемщика. Оно должно быть в оригинале и не иметь повреждений.

4. Документы, устанавливающие технические характеристики автомобиля

Документы, устанавливающие технические характеристики автомобиля (например, технический паспорт и/или сертификат соответствия) могут быть запрошены в автоломбарде для более подробного оценки стоимости залогового автомобиля.

5. Страховой полис автомобиля

Страховой полис автомобиля может быть запрошен в автоломбарде для подтверждения того, что автомобиль застрахован и имеет действующую страховую защиту.

6. Документы, подтверждающие доходы

Документы, подтверждающие доходы заемщика (например, справка с места работы, выписка из банковского счета или налоговая декларация) могут быть запрошены в автоломбарде для оценки финансовой способности заемщика вернуть кредит.

Предоставление всех необходимых документов поможет ускорить процесс рассмотрения заявки и получения кредита в автоломбарде. Перед подачей заявки следует убедиться в том, что все документы готовы и соответствуют требованиям автоломбарда.

Условия заключения договора займа под залог машины между физическими лицами

В договоре займа под залог машины между физическими лицами следует обязательно указать следующие условия:

1. Сумма займа

Необходимо указать точную сумму займа, которую заемщик получает от кредитора.

2. Проценты и срок возврата

Установите ясно процентные ставки, которые будет платить заемщик кредитору за пользование займом. Также укажите срок, в течение которого заемщик обязуется вернуть займ, включая проценты.

3. Залоговое имущество

Укажите автомобиль, который заемщик будет предоставлять в залог, включая его марку, модель, год выпуска, государственный регистрационный номер и другие характеристики, позволяющие однозначно идентифицировать автомобиль.

4. Обязанности и права сторон

Определите права и обязанности займодавца и заемщика, включая обязанность займодавца в случае неисполнения заемщиком своих обязательств предпринять юридические и финансовые действия по возврату займа.

5. Порядок погашения займа

Укажите порядок погашения займа, включая информацию о способе и сроках возврата займа, а также возможные штрафы или неустойки за просрочку платежей.

6. Риски и ответственность

Опишите возможные риски и ответственность, связанную с предоставлением займа и использованием автомобиля в качестве залога. Включите информацию о страховых полисах на автомобиль и обязанности займодавца в случае повреждения или утраты залогового имущества.

7. Порядок разрешения споров

Установите порядок разрешения возможных споров между сторонами, например, указав нотариальное распоряжение, медиацию или юридическое разбирательство.

Выбирайте, как пользоваться сайтом: бесплатно или с Клерк.Плюс

Бесплатный доступ — простота и доступность

- Безвозмездная регистрация: нет необходимости оплачивать доступ к сайту, вы можете бесплатно создать аккаунт и начать пользоваться всеми доступными функциями.

- Легкость пользования: интерфейс сайта разработан таким образом, чтобы пользователи с любым уровнем компьютерной грамотности могли легко ориентироваться и находить нужную информацию.

- Бесплатные инструменты и ресурсы: на сайте вы найдете множество полезных инструментов, таблиц, справочников и статей, которые помогут вам решить разнообразные задачи.

- Поддержка сообщества: на форуме сайта вы можете общаться с другими пользователями, делиться опытом и получать ответы на свои вопросы от опытных специалистов.

Клерк.Плюс — расширенные возможности и эксклюзивный контент

- Премиальный доступ: подписка на Клерк.Плюс позволяет получить доступ к уникальным и расширенным возможностям сайта.

- Эксклюзивные материалы: только у пользователей с подпиской есть возможность просматривать и скачивать эксклюзивные материалы, которые не доступны в бесплатной версии.

- Персональная поддержка: подписчики Клерк.Плюс получают приоритетную поддер.жку от команды сайта. Вы всегда можете обратиться за помощью и получить быстрый и качественный ответ на свои вопросы.

- Скидки на платные услуги: как подписчик Клерк.Плюс, вы получаете доступ к эксклюзивным скидкам и предложениям от партнеров сайта в различных областях бизнеса и развлечений.

Выберите, что подходит вам больше — бесплатный доступ или платная подписка на Клерк.Плюс. Независимо от вашего выбора, вы всегда найдете полезную информацию и инструменты на нашем сайте, которые помогут вам в решении ваших задач. Пользуйтесь сайтом так, как вам удобно!

Что включает договор займа денежных средств?

1. Сумма займа

Договор займа должен содержать полную сумму денежных средств, которую кредитор предоставляет заемщику. Сумма займа может быть указана как в числовом, так и в прописном виде.

2. Срок займа

Срок займа определяет период, в течение которого заемщик обязуется вернуть займ. В договоре займа должны быть указаны конкретные даты начала и окончания займа, а также механизм возможного продления срока.

3. Проценты и условия погашения

Договор займа должен содержать информацию о процентах, которые заемщик обязан уплатить кредитору в качестве вознаграждения за предоставленный займ. Также в договоре должны быть указаны условия погашения займа, включая сумму ежемесячного платежа или другой способ возврата.

4. Залог и обеспечение

Если займ предоставляется под залог, то договор должен содержать информацию о заложенном имуществе, его оценке и условиях использования в случае невыполнения заемщиком обязательств. Также в договоре могут содержаться условия обеспечения займа другими способами, например, поручительством или банковской гарантией.

5. Штрафные санкции и ответственность сторон

Договор займа может предусматривать штрафные санкции в случае нарушения одной из сторон своих обязательств. Также в договоре может быть указана ответственность сторон за действия, которые причиняют вред другой стороне.

6. Права и обязанности сторон

Договор займа должен содержать перечень прав и обязанностей кредитора и заемщика. Это может включать право кредитора требовать возврата займа, право заемщика прекратить займ ранее указанного срока, обязанность заемщика предоставлять отчетность о использовании займа и др.

7. Порядок разрешения споров

Договор займа может содержать условия о порядке разрешения споров, возникающих между кредитором и заемщиком. Это может быть обязательное предварительное урегулирование спора путем переговоров, арбитражный суд или иной способ разрешения.

Все вышеперечисленные элементы являются основополагающими для договора займа денежных средств и должны быть ясно прописаны в юридически грамотной форме для обеспечения обоюдной защиты интересов сторон.