Содержание

- Как автомобиль становится залоговым

- Чем опасна покупка машины в залоге

- Как избежать покупки машины в залоге

- Как быть, если купил машину в залоге

Долго собирал на автомобиль, изучал объявления, встречался с продавцами и наконец-то купил? Почувствовал радость, построил много планов, а потом узнал, что взял машину, находящуюся в залоге? Если это так в твоем случае и ты хочешь узнать, как быть дальше, дочитай этот материал до конца.

Как автомобиль становится залоговым

Для начала разберемся в том, что такое залоговый автомобиль и как он становится таковым.

Под автомобилем, который находится в залоге, подразумевается транспортное средство, служащее обеспечением финансовых обязательств владельца перед другими лицами. Другими словами, если собственник такой машины не сможет рассчитаться по своим долгам, то он заплатит за них своим авто.

Машина становится предметом залога в двух случаях:

- В первой ситуации человек приобретает авто в кредит, взятый у банка. Если покупатель не возвращает долг, то банк забирает машину, продает ее, а вырученные деньги идут на погашение задолженности.

- Во втором случае автомобиль уже принадлежит человеку, но владелец закладывает его при получении займа у банка или другого субъекта. В случае неоплаты наступают те же последствия, что и в первой ситуации.

Залоговый автомобиль не может быть продан до погашения долга. Это условие прямо прописывается в кредитных договорах. Некоторых это не останавливает, и они перепродают машину другому человеку, скрывая наличие залога.

Также читайте: 5 факторов, на которые стоит обратить внимание при покупке автомобиля с пробегом

Чем опасна покупка машины в залоге

Что может случиться, если человек купил автомобиль в залоге? Сценарий может развиваться так: нечестный продавец получает деньги, скрывается и перестает платить деньги по кредиту или по другому долговому обязательству. Далее банк или другое учреждение подает на своего должника в суд с требованием вернуть деньги. Так как в залоге числится машина, то суд может принять решение взыскать долг путем продажи автомобиля.

Оказавшись в такой ситуации, покупатель машины может остаться и без денег, которые отдал продавцу, и без автомобиля. Вот чем опасна покупка залогового авто.

Можно ли избежать таких последствий?

Да, если придерживаться одного важного правила при покупке машины с пробегом.

Также читайте: Когда и как можно вернуть автомобиль бывшему владельцу

Как избежать покупки машины в залоге

Избежать покупки залогового автомобиля можно благодаря проверке машины на юридическую чистоту. Этот шаг необходимо делать до совершения сделки. Особенно важно проверять автомобили с пробегом, возраст которых не превышает трех лет. Это объясняется тем, что кредитные договора на покупку авто оформляются на три года. Именно такие машины часто перепродают те, кто не может рассчитаться по взятым на себя финансовым обязательствам.

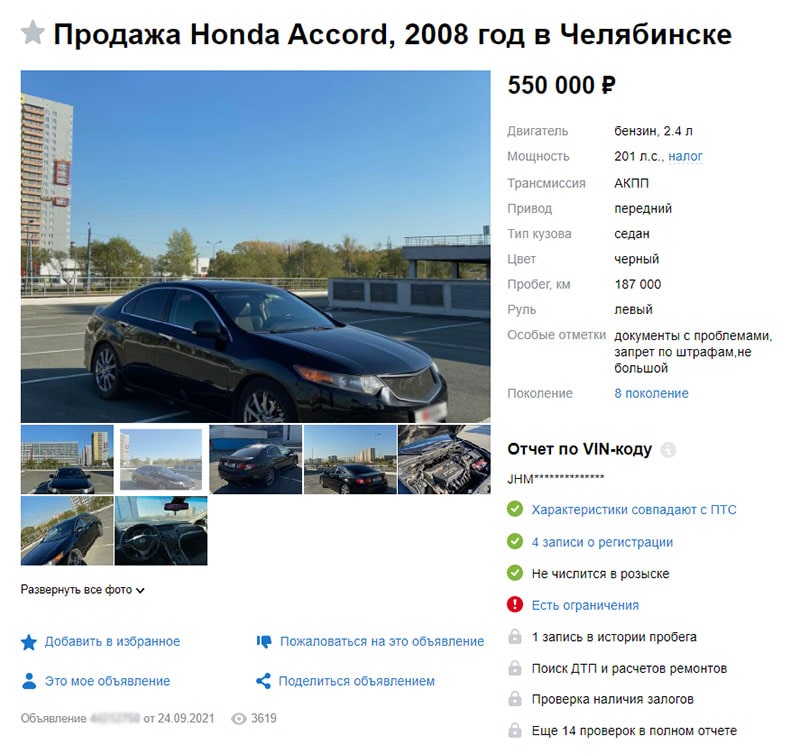

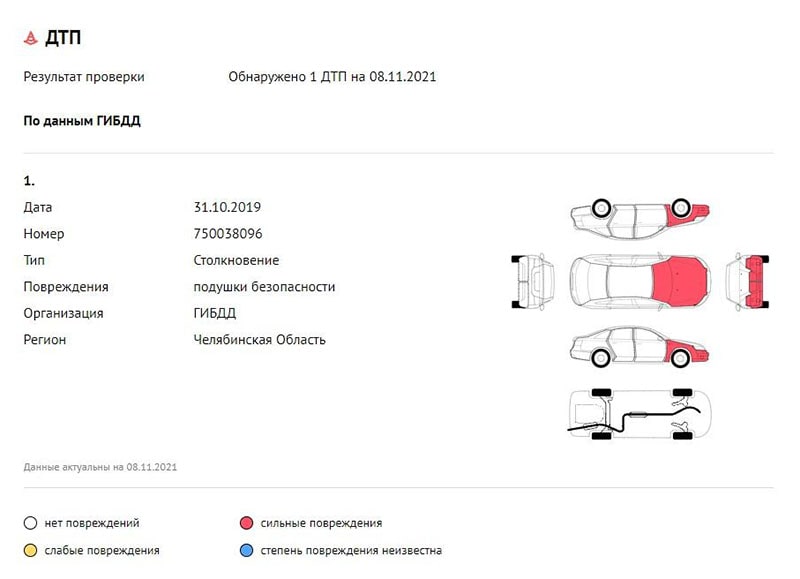

Банк или другой залогодержатель может зарегистрировать имеющийся залог в реестре залогового имущества, а потенциальный покупатель авто может проверить эту информацию. В этом поможет сервис avtocod.ru, который за две минуты выдаст всю информацию по автомобилю – не только наличие залога, но и другие возможные проблемы: ДТП, неоплаченные штрафы, использование в такси и прочее.

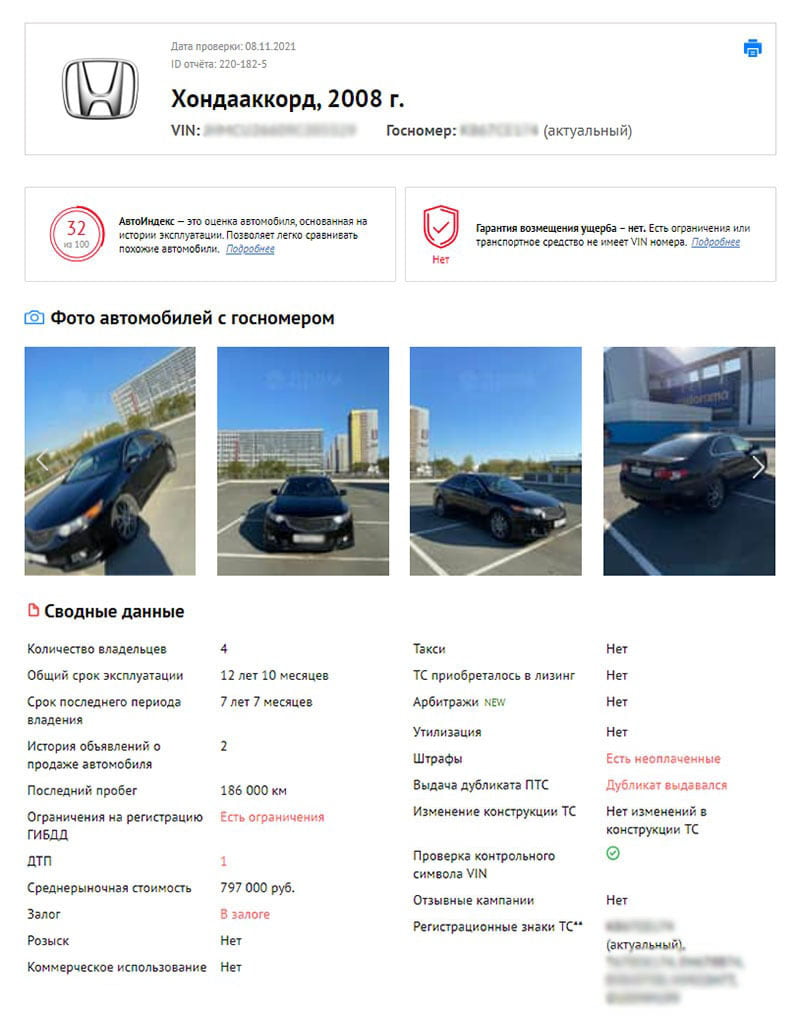

У этого автомобиля, хотя ему исполнилось почти 13 лет, «Автокод» показал залог.

Оригинальный ПТС находится у банка, поэтому авто продается с дубликатом.

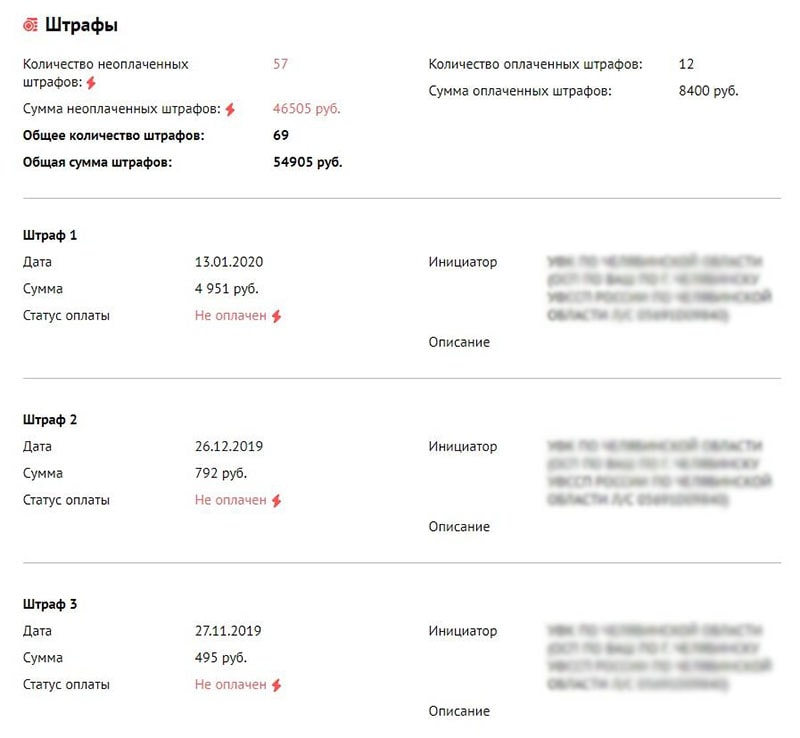

Есть неоплаченные штрафы. Всего их 57 на сумму более 46 тыс. рублей.

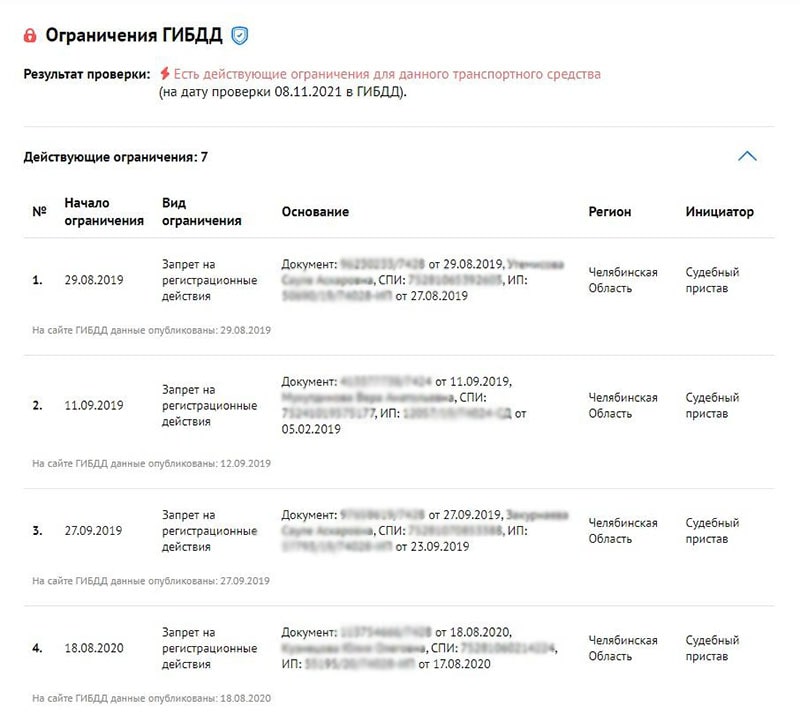

Видимо, из-за долгов по штрафам на машину наложили ограничения.

Плюс, было ДТП с серьезными повреждениями кузова.

Покупать такой автомобиль однозначно не стоит. Он не обеспечит нужный уровень безопасности в случае ДТП, а, если учесть, сколько штрафов висит на продавце, верить в добросовестность владельца не стоит. Скорее всего, появятся просрочки по кредиту, и есть риск лишиться машины.

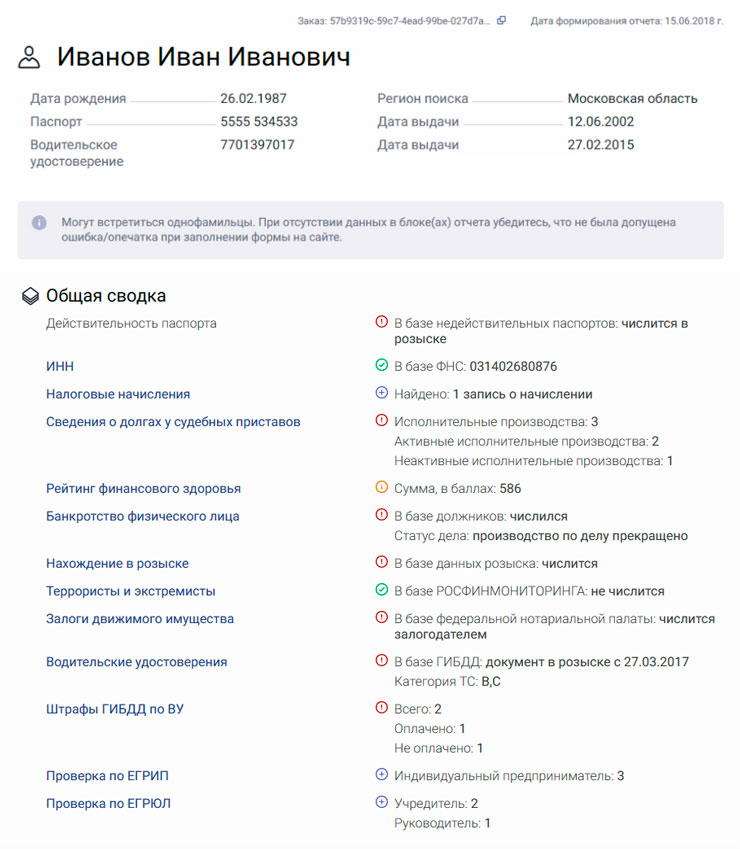

Если вам повезет, проверка не покажет проблем, и вы решитесь на сделку, перед подписанием ДКП также пробейте собственника автомобиля через специальный сервис. Этот сервис покажет, есть ли у продавца задолженности, числится ли владелец в розыске, действителен ли его паспорт и проч. Посмотреть пример отчета

Если все будет чисто, подписывайте договор.

Также читайте: Что делать, если купил автомобиль-двойник

Как быть, если купил машину в залоге

Что делать, если купил машину в залоге? Перепродать или подарить ее не получится. Остается два варианта. Первый — найти продавца автомобиля и договорится с ним. Осуществить это очень непросто. Дело в том, что человек, который осознанно пошел на обман, скорее всего, не будет выходить на контакт. Даже если у покупателя остался номер телефона мошенника, то последний вряд ли будет отвечать на звонки или же совсем сменит номер. Как быть, если с продавцом все же удалось связаться?

Если нечестный продавец вышел на связь, то с ним стоит попытаться договориться. Можно либо попросить вернуть деньги в обмен на машину, либо обсудить то, как продавец погасит имеющийся долг. Будет здорово, если вторая сторона пойдет навстречу. В противном случае придется прибегнуть ко второму варианту решения проблемы.

Если человек купил машину, а она оказалась в залоге, то второй путь решения проблемы заключается в том, чтобы доказать свой статус добросовестного покупателя. Если это удастся сделать, то залог будет прекращен, а автомобиль останется у нового владельца. Это следует из пункта 2 части 1 статьи 352 Гражданского Кодекса РФ, согласно которому залог прекращается в том случае, если залоговое имущество было приобретено человеком, не знавшем о факте залога.

Покупатель залогового автомобиля доказывает свою добросовестность в судебном порядке. Так как вопрос серьезный, лучше обратиться за помощью адвоката.

Какие доказательства следует подготовить для защиты своих интересов в суде?

Вот три из них:

- ПТС;

- договор купли-продажи (ДКП);

- выписку из Реестра залогового имущества.

Одним из аргументов в пользу покупателя машины будет оригинал ПТС, в котором нет записей о правах других лиц на авто. Дело в том, что часто при покупке автомобиля в кредит банк оставляет подлинник паспорта транспортного средства у себя до полного погашения долга. Те, кто решает обманным путем продать машину, оформляют дубликат ПТС и объясняют его наличие выдуманными историями. Оригинал ПТС у покупателя машины будет свидетельствовать о том, что на момент приобретения не было сомнений по поводу правомерности сделки.

Следующий аргумент в пользу добросовестности покупателя — договор купли-продажи, в котором прямо указано, что автомобиль не был заложен и на него не имеют права третьи лица. Дополнительным плюсом будет реальная стоимость машины, прописанная в ДКП. Если она явно ниже рыночной, то это признак, который мог побудить покупателя задуматься о том, почему автомобиль продается по сниженной цене. В этом случае у суда могут возникнуть сомнения в добросовестности нового владельца машины.

Серьезным доказательством для суда будет нотариально заверенная выписка, которая подтверждает, что информация о залоге машины отсутствует в Реестре уведомлений о залоговом имуществе или о том, что информация в базе появилась после заключения сделки по купле-продаже машины.

Обычно выписку у нотариуса следует брать до приобретения автомобиля. Это покажет суду, что покупатель проверил авто перед покупкой и на момент совершения сделки не мог знать, что она находится в залоге.

Имея на руках вышеупомянутые документы, можно смело доказывать в суде свой статус добросовестного покупателя. Залог должен быть прекращен, а автомобиль на законном основании останется в собственности нового владельца.

В крайнем случае, если купленный автомобиль оказался в залоге, а статус добросовестного покупателя не удалось доказать, машину заберут. Если уже ничего сделать невозможно, то данную неприятную ситуацию стоит воспринимать как дорогой жизненный урок. Совершенные ошибки стоит проанализировать и не повторять при следующей покупке автомобиля с пробегом.

Автор: Максим Бондаренко

Случалось ли вам покупать проблемный автомобиль? Удалось ли восстановить справедливость? Поделитесь своей историей в комментариях.

Содержание статьи

Показать

Скрыть

Квартиру, купленную с использованием ипотеки, можно сдавать в аренду, а полученные деньги направить на погашение кредита. А можно ли то же самое сделать с машиной и автокредитом? Какие есть недостатки в этой схеме?

Что можно и нельзя делать с автомобилем в залоге

Если машина куплена в кредит, она находится в залоге у банка до полной выплаты долга. В это время вы можете распоряжаться автомобилем, но с ограничениями.

Без согласований с банком на машине можно ездить, говорит Денис Кузьменко, руководитель компании «Кредитный брокер». Но ее нельзя:

- продать

- подарить

- сдать в аренду (некоторые банки выдвигают такие условия)

«Банк накладывает запрет на любые регистрационные действия, связанные с залоговым автомобилем, — говорит Денис Кузьменко. — Если вы хотите изменить конструкцию автомобиля — например, поставить другой двигатель или изменить форму кузова, то на подобные действия тоже надо просить разрешение у банка».

Выплачиваю автокредит: что можно и нельзя делать с машиной без разрешения банка

Как можно заработать на залоговом автомобиле

Вы можете использовать автомобиль в бизнес-целях, если это не противоречит условиям кредитного договора банка, выдавшего кредит, говорит Денис Кузьменко:

«Помимо курьерской доставки и такси, можно осуществлять грузоперевозки, проводить городские экскурсии или, к примеру, оказывать услугу «трезвый водитель»».

Вариант сдачи в аренду автомобиля — самый рискованный, считает эксперт. Риск связан с тем, что арендатор может испортить автомобиль. С одной стороны, ущерб покроет страховая компания. Но страховка — это дополнительные затраты, кроме того, во время ремонта автомобиля (пусть даже за счет страховой) вы недополучите выручку по причине простоя.

Своя машина, такси или каршеринг: что дешевле

Нужно учитывать также износ машины в связи с повышенным пробегом, расходы на техническое обслуживание и горюче-смазочные материалы.

«Любой вариант использования личного автомобиля в бизнес-целях имеет смысл, если выручка превышает все прямые и косвенные затраты, — говорит Денис Кузьменко. — Сопоставьте чистую прибыль от использования авто с альтернативным времяпрепровождением. Например, если вы поработаете в это же время в кол-центре не выходя из дома. Может, денег в чистом виде работодатель вам заплатит меньше, чем клиенты в такси, но и не будет затрат и износа автомобиля».

Подобрать кредит

Самая неприятная ситуация: новый владелец не только обнаружил, что купил залоговый автомобиль, но и выяснил, что бывший владелец не платил за него долги и нет никакой возможности призвать его к порядочности и заставить рассчитаться по долгам.

Из-за долгов предыдущего собственника кредитная организация может потребовать вернуть предмет залога. Или если новый собственник решит взыскать с предыдущего владельца деньги на погашения залога в судебном порядке, суд может принять решение, по которому машина будет продана, а вырученные с этой продажи средства будут выплачены в счет долга.

С залогом чаще всего приходится разбираться новому владельцу. И чтобы не остаться ни с чем, сохранить машину и прекратить залог, он должен знать некоторые особенности этого случая. В частности, ему нужно будет подкрепить доказательствами свою добросовестность, то есть тот факт, что на момент оформления покупки он не знал, что автомобиль является предметом залога.

Здесь важно отметить, что если сделка по купле-продажи состоялась до июля 2014 года, то суд не примет во внимание добросовестность покупателя. Однако если покупка прошла уже после этой даты, то, согласно статье 352 ГК РФ, в случае, когда покупатель не знал, что покупает залоговую вещь, то залог будет прекращен.

Суд также учитывает, насколько быстро владелец зарегистрировал залог. Это важно, так как, если владелец не только зарегистрировал залог, но и сообщил об этом в нотариат, то он может на законных основаниях возражать против того, чтобы суд прекратил действие залога по причине добросовестности покупателя. Впрочем, по статье 339.1 ГК РФ, если залог был зарегистрирован в Реестре уведомлений о залоге движимого имущества, то новый покупатель авто почти не имеет шансов быть признанным добросовестным приобретателем и сохранить при этом при себе купленный автомобиль. Если такой информации в Реестре не зафиксировано, то у покупателя есть возможность сохранить свое право на перекупленную машину.

Также же важный пункт при покупке автомобиля с рук — это не только передача ПТС (оригинал документа или его копия), но и условия, прописанные в договоре купли-продажи, а также указанная в нем стоимость автомобиля, которая по закону не должна быть ниже рыночной. Возможно, что в договоре уже было указано, что перепродаваемый автомобиль является предметом залога. Важно помнить и то, что зарегистрированный в органах Госавтоинспекции договор нельзя рассматривать как подтверждение добросовестности покупателя. Ведь ГИБДД не только не обязана по закону проверять перепродаваемые машины на предмет нахождения их в залоге, но и не может этого сделать, так как не имеет доступа к базе Реестра.

Для того, чтобы не получить вместе с приобретенной с рук машиной головную боль в виде этого залога, покупатель должен проверить «чистоту» автомобиля. Это можно сделать, запросив информацию в Реестре уведомлений о залоге движимого имущества. Помимо этого, в интернете можно найти специализированные сервисы, которые позволяют проверить кредитную историю машины и узнать, не находится ли она в залоге у банка.

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

А если владелец машины перед продажей ее заложил?

Чтобы не лишиться автомобиля после покупки, нужно проверить, не был ли он заложен. Также об этом должен позаботиться любой, кто заключает крупную сделку или выдает большую сумму взаймы и просит предоставить движимое имущество в залог, – чтобы не потерять возможность забрать его или получить деньги от его продажи. О залоге имущества теперь можно узнать на Портале госуслуг

Залог как гарантия возврата долга

Заключая крупную сделку или выдавая значительную сумму взаймы, каждый хочет быть уверенным в том, что его не подведут. Потому, например, кредитор, сомневающийся в том, что человек вернет ему деньги с процентами, может попросить его предоставить имущество в залог. Если долг не будет возвращен, то кредитор сможет либо забрать предмет залога себе, либо получить денежные средства от его продажи. При этом другие кредиторы должника не смогут обратить взыскание на имущество, которое находится в залоге.

Понятие залога определено в ст. 334 Гражданского кодекса РФ:

«В силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества (предмета залога) преимущественно перед другими кредиторами лица, которому принадлежит заложенное имущество (залогодателя)».

Как оформляется залог имущества и нужно ли его регистрировать?

Чаще он оформляется путем заключения договора залога. Залог необходимо регистрировать в четырех случаях:

- если права, которые закрепляют принадлежность имущества определенному лицу, подлежат государственной регистрации (ст. 8.1 ГК РФ). Например, нужно регистрировать залог недвижимости, поскольку право собственности на недвижимое имущество подлежит госрегистрации;

- если закладывают права участника ООО;

- если закладывают исключительные права, которые подлежат госрегистрации (права на товарные знаки, изобретения и т.п.);

- если закладывают ценные бумаги, которые учитывают записью по счету в реестре владельцев бездокументарных именных ценных бумаг или на счетах депо.

В случае залога движимого имущества стороны договора могут внести информацию о нем в Реестр уведомлений о залоге движимого имущества.

Что такое Реестр уведомлений о залоге движимого имущества?

Реестр уведомлений о залоге движимого имущества (далее – Реестр) ведут нотариусы с 1 июля 2014 г. В нем содержится информация о залоге транспортных средств, облигаций с залоговым обеспечением и прочего движимого имущества.

В Реестре не учитывается информация о залоге прав участника ООО, ценных бумаг и прав по договору банковского вклада.

Зачем нужен Реестр и обязательно ли вносить в него сведения о залоге?

Законодательство предусматривает право, а не обязанность по регистрации договора залога движимого имущества и самого обременения (п. 4 ст. 339.1 ГК РФ). Отсутствие сведений о залоге в Реестре не влияет на отношения залогодателя и залогодержателя (п. 4 ст. 339.1 ГК РФ). Например, залогодержатель все равно сможет обратить взыскание на предмет залога (п. 1 ст. 348 ГК РФ) и проверить заложенное имущество (п. 2 ст. 343 ГК РФ).

Но хотя сведения о залоге вносить в Реестр необязательно, мы настойчиво рекомендуем это делать залогодержателям для защиты своих интересов. Дело в том, что если имущество будет возмездно приобретено лицом, которое не могло знать о залоге (добросовестным приобретателем), то залог прекращается (п. 1 ст. 352 ГК РФ). Если информация о нем будет отсутствовать в Реестре, то вряд ли получится доказать, что приобретатель имущества знал о залоге1.

Также Реестр защищает залогодержателя от требований других лиц, так как они не смогут обратить взыскание на заложенное имущество. В отношениях с третьими лицами он вправе ссылаться на принадлежащее ему право залога с момента регистрации уведомления о нем в Реестре. Если в Реестре отсутствует запись о залоге и третьи лица не знали и не должны были знать о нем, то залогодержатель не сможет ссылаться на право залога (п. 4 ст. 339.1 ГК РФ).

Кроме того, если должник повторно заложит то же имущество, то приоритет будет у залогодержателя, который разместил информацию о залоге в Реестре.

Реестр призван защитить интересы не только залогодержателей, но и покупателей движимого имущества. Например, приобретатель сможет отказаться от покупки автомобиля, если окажется, что в Реестре содержится информация о его залоге.

Как внести информацию о залоге движимого имущества в Реестр?

Учет залога осуществляется путем регистрации уведомлений о нем в Реестре. Регистрацией признается внесение нотариусом в Реестр сведений, содержащихся в поступившем уведомлении (ст. 103.1 Основ законодательства РФ о нотариате). Его могут направить залогодатель, залогодержатель и в случаях, установленных законодательством о нотариате, другие лица.

Уведомление о залоге заявитель может подать на бумажном носителе или в форме электронного документа, подписанного усиленной квалифицированной электронной подписью. Уведомление на бумажном носителе представляется любому нотариусу. Уведомление в электронной форме подается в Федеральную нотариальную палату, которая через единую информационную систему нотариата направляет его нотариусу, заявившему о готовности зарегистрировать уведомление в автоматическом режиме (ст. 103.1 Основ законодательства о нотариате).

Формы уведомления о залоге и порядок их заполнения устанавливаются федеральным органом юстиции совместно с Федеральной нотариальной палатой.

После регистрации уведомления о залоге нотариус выдает заявителю свидетельство в бумажном виде или в форме электронного документа (ст. 103.1 Основ законодательства о нотариате).

Нужно ли платить за внесение сведений о залоге в Реестр?

За регистрацию уведомления о залоге движимого имущества заявитель должен внести плату в размере нотариального тарифа – 600 руб., а также плату за услуги правового и технического характера (ч. 6 ст. 22, п. 12.1 ч. 1 ст. 22.1 Основ законодательства о нотариате). Уведомление о залоге в электронной форме направляется в Федеральную нотариальную палату с одновременной оплатой нотариального тарифа, плата за услуги технического и правового характера не взимается (ст. 103.1 Основ законодательства о нотариате).

Нужно ли направить нотариусу уведомление в случае прекращения залога движимого имущества?

Залогодержатель обязан в течение трех рабочих дней с момента, когда он узнал об изменении или прекращении залога, направить уведомление нотариусу для включения этих сведений в Реестр (п. 4 ст. 339.1 ГК РФ). Если он уклоняется от направления уведомления, залогодатель вправе обратиться в суд и потребовать не только признания договора залога прекращенным, но и возмещения причиненных ему убытков (ст. 15 ГК РФ, ст. 103.3 Основ законодательства о нотариате).

Кто и каким образом может получить выписку из Реестра у нотариуса?

По просьбе любого лица нотариус выдает краткую выписку из Реестра уведомлений о залоге движимого имущества. Залогодателю и залогодержателю нотариус выдает краткую или расширенную выписку.

Заявление о выдаче выписки из Реестра может быть направлено нотариусу в электронной форме с усиленной квалифицированной электронной подписью заявителя. В этом случае личная явка необязательна. Выписка может быть предоставлена в форме электронного документа.

Сведения, утратившие силу в связи с регистрацией уведомлений об изменении залога или исключении сведений о залоге, отражаются в выписке так, чтобы это было понятно. Информация о зарегистрированных уведомлениях предоставляется в течение трех месяцев с даты регистрации уведомления об исключении сведений о залоге.

Как получить информацию о залоге через сайт Федеральной нотариальной палаты?

Информацию о залоге движимого имущества можно получить на сайте Федеральной нотариальной палаты, сформировав поисковый запрос.

Согласно ст. 34.4 Основ законодательства о нотариате Федеральная нотариальная палата должна обеспечить возможность поиска сведений о залоге по таким данным, как:

- ФИО залогодателя – физического лица;

- наименование залогодателя – юридического лица;

- регистрационный номер уведомления о залоге движимого имущества;

- идентифицирующие предмет залога цифровое, буквенное обозначения или их комбинация, в том числе идентификационный номер транспортного средства (VIN).

При поиске сведений по данным о залогодателе для уточнения используются дата рождения, серия и номер паспорта или данные иного документа, удостоверяющего личность, а также данные о субъекте РФ, на территории которого проживает залогодатель-физлицо, или регистрационный номер и идентификационный номер налогоплательщика – залогодателя-юрлица.

К каким сведениям о залоге движимого имущества можно получить доступ на Портале госуслуг?

11 мая 2020 г. вступил в силу закон2, который дал возможность получить на Портале госуслуг следующие сведения:

- о залоге движимого имущества, в том числе принадлежащего юрлицам;

- о заключении договора лизинга;

- о купле-продаже с сохранением права собственности за продавцом.

Теперь на Портале госуслуг можно получить сведения о залоге движимого имущества, принадлежащего как физическим, так и юридическим лицам. К таким сведениям относятся:

- регистрационный номер уведомления о залоге движимого имущества;

- наименование, дата заключения и номер договора залога или иной сделки, на основании которой или вследствие совершения которой возник залог (при наличии в Реестре таких сведений);

- описание предмета залога, в том числе его цифровое, буквенное обозначения или их комбинация (при наличии в Реестре);

- информация о залогодателе и залогодержателе, за исключением случаев, установленных законодательством.

Если залогодателем или залогодержателем является физлицо, то доступна будет следующая информация:

- фамилия, имя и отчество буквами русского алфавита, при наличии в Реестре таких сведений – буквами латинского алфавита;

- дата рождения;

- субъект РФ, в котором проживает лицо;

- серия и номер паспорта или данные иного документа, удостоверяющего личность.

Если залогодателем или залогодержателем выступает юрлицо, то можно получить следующие сведения:

- полное наименование организации буквами русского алфавита, при наличии в Реестре таких сведений – буквами латинского алфавита;

- идентификационный номер налогоплательщика;

- государственный регистрационный номер в Едином государственном реестре юридических лиц;

- страна регистрации и регистрационный номер – для юрлиц, зарегистрированных в соответствии с иностранным законодательством (за исключением международных организаций, имеющих права юридических лиц).

1 См., например, Постановление Арбитражного суда Московского округа от 4 июня 2019 г. № Ф05-7522/2019.

2 Федеральный закон от 12 ноября 2019 г. № 370-ФЗ «О внесении изменений в статью 34.4 Основ законодательства Российской Федерации о нотариате и статью 7.1 Федерального закона “О государственной регистрации юридических лиц и индивидуальных предпринимателей”».

- Два способа безопасного выкупа авто

- Способ 1: погашение долга перед банком

- Способ 2: переуступка задолженности

- «Подводные камни» при покупке залогового авто

Можно ли купить залоговый автомобиль, и насколько безопасна такая покупка? Если вы собираетесь приобрести машину, но она находится на банковском кредитном балансе, это не значит, что придется отказываться от покупки. Решить вопрос можно довольно быстро, если своевременно обратиться за помощью в нотариальную контору.

Два способа безопасного выкупа авто

Если автомобиль находится под залогом, значит, предыдущий владелец еще не успел погасить кредит на транспортное средство. Такую ситуацию можно разрешить двумя способами:

- Покупатель оплачивает недостающую сумму и, таким образом, гасит банковскую задолженность.

- Покупатель принимает на себя обязанности выплат по кредиту, официально оформляя переуступку задолженности.

Какой способ лучше выбрать? Чтобы ответить на этот вопрос, нужно рассмотреть особенности обоих вариантов выкупа машины.

Способ 1: погашение долга перед банком

Если вы решили погасить долг продавца и выкупить автомобиль, придерживайтесь следующего порядка действий:

- Предупредите банк, в котором оформлен кредит, о своем желании досрочно погасить задолженность.

- Подпишите договор купли-продажи с покупателем.

- Заверьте документ у нотариуса.

- Оплатите необходимую сумму задолженности в кассу банка, где оформлялся кредит. Как только оплата будет получена, банк снимет все долговые обязательства.

- Банк, как залогодержатель, путем обращения к нотариусу с соответствующим уведомлением вносит в реестр залогов движимого имущества информацию об исключении сведений о залоге приобретаемого вами авто.

- После этого нотариус предоставит вам, как покупателю авто, информацию о том, что машина больше не находится в залоге.

Способ 2: переуступка задолженности

Когда отсутствуют финансовые возможности для досрочного погашения кредита, следует выбрать другой способ — переуступку задолженности. Сделать это можно следующим образом:

- Отправьте запрос банку для рассмотрения вашей кандидатуры в качестве заемщика. В том случае, если банк одобрит переуступку, можно переходить к следующему этапу.

- Вместе с покупателем и банком заключите договор переуступки прав долга (задолженности по кредиту на авто).

- Подпишите договор купли-продажи с продавцом транспортного средства.

- Удостоверьте сделку купли-продажи в нотариальной конторе.

- Если сумма, установленная продавцом, больше банковской задолженности, оплатите оставшуюся часть.

- После оформления договора переуступки банк вносит новое уведомление в залоговый реестр о смене залогодателя, которым будет являться новый владелец авто.

«Подводные камни» при покупке залогового авто

Комментирует нотариус города Москвы:

Комментирует нотариус города Москвы:

«Если вы заранее знаете, что автомобиль находится под залогом, решить вопрос можно довольно легко и быстро, погасив долг, либо оформив договор переуступки долга. Но как не оказаться в ситуации, когда факт того, что автомобиль находится под залогом, выясняется уже после покупки? Ведь в этом случае банк имеет право не только потребовать от вас выплатить оставшуюся сумму кредита, но и обратить взыскание на автомобиль.»

Чтобы не допустить подобного хода событий, при покупке машины желательно сразу обратиться в нотариальную контору. Нотариус проверит VIN авто (идентификационный номер транспортного средства) в реестре залоговых автомобилей, а затем выдаст документ, подтверждающий, что т/с на данный момент времени не находится под залогом.

Конечно, вы можете и самостоятельно проверить номер авто на сайте Федеральной налоговой палаты. Но если окажется, что на самом деле машина находилась на кредитном балансе, но эта информация просто не была внесена в реестр уведомлений о залогах движимого имущества, банк на законных основаниях сможет потребовать от вас погашения кредита. Кроме того, банк может обратить взыскание на заложенное транспортное средство. При этом у вас не будет документа, удостоверенного нотариусом, который можно предоставить в банк в качестве подтверждения факта отсутствия залога.

Для консультации по вопросам проверки залоговых транспортных средств, а также для нотариального удостоверения договоров купли-продажи транспортных средств и переуступки задолженности вы можете предварительно записаться на прием в нашу нотариальную контору по адресу: Москва, Дмитровский переулок, дом 2, строение 1. Запись проводится на сайте в онлайн-режиме и по телефону +7 499 730-10-50.

Покупка автомобиля в кредит — процедура быстрая и несложная. Для этого требуется минимум документов. Но при всем удобстве у автокредита есть один недостаток: пока задолженность не погашена, машина находится в залоге у банка. И продать автомобиль, если возникает такая потребность, может быть сложнее. В этой статье расскажем, как можно продать кредитный автомобиль законно и без лишней головной боли.

Покупка автомобиля в кредит — процедура быстрая и несложная. Для этого требуется минимум документов. Но при всем удобстве у автокредита есть один недостаток: пока задолженность не погашена, машина находится в залоге у банка. И продать автомобиль, если возникает такая потребность, может быть сложнее. В этой статье расскажем, как можно продать кредитный автомобиль законно и без лишней головной боли.

Чем залоговый автомобиль отличается от кредитного

При оформлении автокредита автомобиль остается в залоге у банка (хотя новый владелец уже может им пользоваться). Поэтому зачастую под кредитным и залоговым авто подразумевают одно и то же — это автомобиль, купленный в кредит и находящийся в залоге у банка до погашения задолженности.

Однако понятие «залоговый автомобиль» может означать и другое. Существует такая разновидность потребительского кредита как кредит под залог. Это когда по договору требуется обеспечение: какое-либо имущество заемщика переходит в залог банка на время пользования кредитными средствами. В качестве залога может выступать любое имущество: недвижимость, ценные бумаги, драгоценные металлы, а также автомобиль. Залог позволяет получить кредит на более выгодных условиях: на большую сумму, больший срок, под меньшую процентную ставку и т. д. Залог является для банка гарантией: если заемщик перестает вносить платежи по кредиту, банк имеет право продать залоговое имущество, чтобы погасить долг.

Автомобиль остается в залоге у банка в качестве гарантии возврата средств. А еще именно поэтому автокредиты обходятся выгоднее

Автомобиль остается в залоге у банка в качестве гарантии возврата средств. А еще именно поэтому автокредиты обходятся выгоднее

Кредитное авто — машина, купленная в кредит. Авто может быть одновременно залоговым, а может и нет, если заемщик предложил другое имущество.

Машина в залоге — довольно широкое определение, которое может подразумевать и то, что машина находится в автокредите, и то, что она выступает как гарантия под кредит в банке.

Можно ли продать машину, находящуюся в залоге

Если под залоговым автомобилем подразумевается то, что он является обеспечением при получении потребительского кредита, то продать авто в залоге не разрешается.

По закону, пока клиент не вернул задолженность, залоговую собственность нельзя продавать, дарить, наследовать, сдавать в аренду, а также конструктивно менять — например, заменять двигатель в автомобиле на более дешевый.

На заметку! Иногда банк разрешает продать заложенную собственность, если целью продажи является погашение кредита. Такие случаи рассматриваются банком в индивидуальном порядке.

Можно ли продать кредитный автомобиль

Если автомобиль является купленным в кредит (и одновременно остается залоговым до его погашения), владелец получает больше возможностей для распоряжения этим имуществом. Существует несколько легальных способов продать такой автомобиль.

Главное — заранее согласовать продажу с банком. Помните: нельзя скрывать от покупателя, что автомобиль является кредитным, а также продавать машину без согласования с банком. Такие продажи запрещены законом и расцениваются как мошенничество.

Чтобы сделка по продаже кредитного автомобиля прошла законно, необходимо в обязательно порядке уведомить об этом банк

Чтобы сделка по продаже кредитного автомобиля прошла законно, необходимо в обязательно порядке уведомить об этом банк

Как продать кредитный автомобиль законно

Продажа с полным погашением кредита

В этом случае владелец машины находит покупателя, договаривается с ним об оплате и сообщает банку о своей готовности досрочно погасить задолженность. После этого автомобиль переоформляется, и новый владелец получает ПТС. Минус такого способа продажи в том, что найти нового покупателя может быть не так просто. Выставленные на продажу кредитные машины вызывают недоверие, и отчасти справедливое, ведь у владельца нет даже оригинала ПТС — он находится у банка.

Переуступка кредита

Кредит можно переоформить на нового владельца машины. Для этого необходимо проинформировать об этом банк и собрать необходимые документы. При этом переуступка кредита может быть полной и частичной. В первом случае долг полностью переходит к новому владельцу. При частичной переуступке автомобиля долг выплачивает покупатель, но владелец до погашения кредита остается прежним. Минусом является то, что банки не всегда охотно соглашаются на процедуру переоформления. К тому же она достаточно сложна и финансово затратна.

Продажа путем оформления нового потребительского кредита

Этот способ требует дополнительных затрат, но довольно прост: владелец машины оформляет кредит в банке. Затем, получив необходимую сумму, он закрывает задолженность за автомобиль. После этого машину можно продать любым удобным способом. Такой вариант продать кредитный автомобиль оправдан, если сумма долга небольшая и у вас не было просрочек.

Продажа авто с оформлением доверенности

Этот способ выгоден с финансовой точки зрения и заключается в следующем: владелец кредитного авто получает от покупателя деньги, оформляет на него доверенность и передает ему залоговый автомобиль, а сам продолжает вносить ежемесячные платы. Когда задолженность будет выплачена, владелец получает ПТС и передает документ новому хозяину для переоформления машины. То есть до этого она официально не переоформляется, но это может быть неудобно продавцу. Ведь если новый владелец получит штраф, придет он прежнему хозяину авто. Еще один минус этого способа в том, что кредитный договор может запрещать передачу управления автомобилем другому лицу.

Услуги автосалона или автоломбарда

Существуют компании, специализирующиеся на выкупе залогового имущества. Чтобы продать авто в залоге, можно обратиться автоломбард, и это не будет расценено как нарушение договора, если оповестить банк заранее. Сотрудники автоломбарда проведут техосмотр и предложат владельцу сумму, которую могут дать за машину. Этот способ оправдан только в том случае, если деньги нужны срочно. Также выкупом кредитных автомобилей занимаются многие автосалоны. Минус — комиссия за посредничество.

Как продать кредитный автомобиль с ПТС и без него

Случаи, когда ПТС автомобиля при оформлении автокредита остается у заемщика, довольно редки. Обычно оригинал документа забирает банк и выдает его владельцу после погашения кредита. Если же ПТС остался на руках у владельца, то у него появляется возможность продажи машины без оповещения банка. Стоит знать, что это довольно рискованная затея, так как подобные сделки являются незаконными. Если кредитор (банк) узнает о продаже, например, обратившись в ГИБДД, владельца машины могут обвинить в мошеннических действиях по статье 159.1 УК РФ.

Как правило, оригинал ПТС хранится в банке до момента полного погашения автокредита

Как правило, оригинал ПТС хранится в банке до момента полного погашения автокредита

Основные вопросы, касающиеся продажи кредитного автомобиля

Можно ли продать машину в кредите?

Продать кредитный автомобиль можно. Главное — согласовать это с банком. А вот продажа кредитного авто без согласования с банком — нарушение закона, которое может повлечь уголовную ответственность.

Как продать кредитный автомобиль?

Самые популярные способы — найти покупателя, который оплатит сумму кредита или переоформит заем на себя.

Где продать кредитный автомобиль?

Самый удобный и быстрый способ избавиться от автомобиля без лишних рисков — обратиться за услугой его реализации в автосалон. Также продать автомобиль можно через автоломбард или на популярных торговых площадках (например, Авито).

Что делать, если я приобрел автомобиль, не зная, что он под залогом?

Бывают случаи, когда человек покупает машину с рук, а потом ему приходит иск от банка по поводу взыскания на заложенное прежним владельцем имущество — ту самую машину. Выиграть судебное дело и отстоять автомобиль возможно: если вы докажете, что при заключении сделки не знали, что машина находится под залогом.

Что будет, если продать кредитную машину и не платить кредит?

Скорее всего, последствия для кредитора будут печальны. Сначала банк просто пришлет напоминания о задолженности, а потом передаст дело в бюро по взысканию долгов. Через три месяца банк имеет право обратиться в суд. Если у ответчика нет веских причин не платить кредит, суд выдаст разрешение на изъятие кредитного авто.

Нужен потребительский кредит, чтобы заплатить за автомобиль, находящийся в залоге у банке? Воспользуйтесь кредитом наличными от Почта Банка с самыми выгодными условиями: от 4% годовых с услугой «Гарантированная ставка» на срок до семи лет и на сумму до 5 млн рублей. Листайте вниз, чтобы узнать подробнее о предложении и оставить онлайн-заявку.

Все ставки актуальны на момент публикации статьи.