Если вы хотите купить автомобиль, а средств на покупку не хватает, то можно, например, приобрести авто в кредит. Но есть еще один способ осуществить свою мечту – оформить машину в лизинг. Условия и варианты лизинговых соглашений очень разнообразны. Чтобы сделка оказалась экономически выгодной, необходимо правильно оформить лизинговый договор. Особенно это касается сделок с подержанными автомобилями.

.jpg)

Содержание

- Что такое автолизинг

- Как оформить лизинг автомобиля

- Выбор лизинговой компании

- Оформление автомобиля в лизинг

- Ключевые пункты договора автолизинга

- Выкуп автомобиля

- Автолизинг в России

Что такое автолизинг

Слово «лизинг» переводится с английского как «аренда». По договору лизинга получатель ежемесячно выплачивает за пользование автомобилем установленную сумму, также, как за аренду. Платежи идут в счет погашения стоимости автомобиля, которая определена при заключении сделки. После указанного в договоре срока авто можно выкупить, заплатив оставшуюся сумму, либо вернуть его лизинговой компании. До окончания договора машина является собственностью лизингодателя.

Плюсы автолизинга:

- в лизинг сдаются только проверенные автомобили с прозрачной историей, то есть зарегистрированные в ГИБДД и с госномерами;

- юридическая чистота сделки гарантирована;

- транспортное средство проходит диагностику и имеет официально заверенное заключение о техническом состоянии;

- лизингодатель осуществляет техническое обслуживание авто;

- страховка оформляется по низким тарифам;

- оформление лизинга авто требует минимального количества документов;

- решение о предоставлении авто в лизинг принимается за 1-3 дня, без проверки кредитной истории;

- лизинговые платежи обычно меньше, чем ежемесячный взнос по кредиту.

Расходы на страхование, плановый техосмотр, шиномонтаж, замена сезонной резины и т. д. входят в лизинговый платеж, сумма которого фиксируется в договоре.

Минусы автолизинга:

- автомобиль не является собственностью лизингополучателя, а значит распоряжаться машиной по собственному желанию, ремонтировать или что-то в ней менять запрещено;

- пользователь автомобиля должен по графику проходить техосмотр в сервисных центрах лизингодателя;

- при просрочке лизингового платежа авто возвращается компании-владельцу;

- необходимо согласовывать с лизингодателем каждое действие, не прописанное в договоре;

- при досрочном расторжении договора взимается высокая неустойка;

- в случае ДТП лизингополучатель платит штрафы собственнику автомобиля.

Вместе с тем, минусы автолизинга некоторые расценивают как плюсы, особенно при приобретении подержанного авто. В ситуации, когда лизингодатель полностью осуществляет техобслуживание и ремонты, лизингополучатель может не тратить время и нервы на вопросы по техническому содержанию своего б/у автомобиля. Для многих этот фактор становится решающим аргументом в пользу автолизинга. Главное – внимательно оформить договор, чтобы исключить возможные недопонимания с лизингодателем.

Как оформить лизинг автомобиля

.jpg)

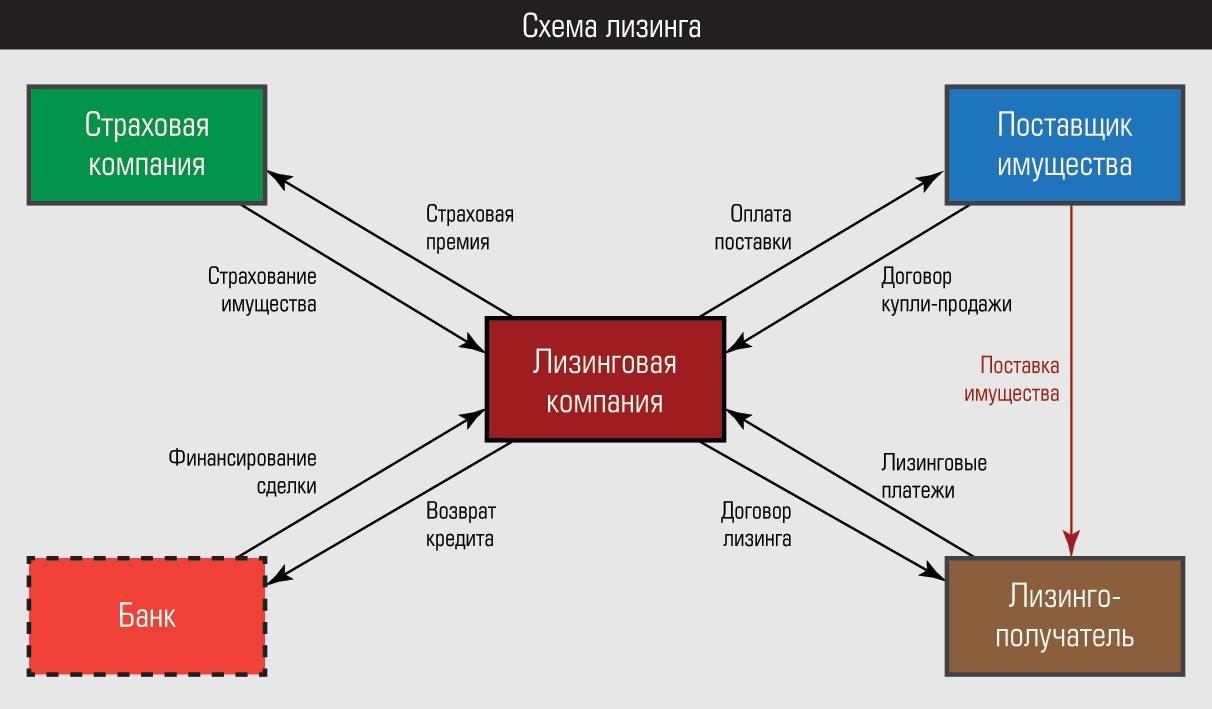

В договоре лизинга, как правило, участвуют три стороны:

- продавец – сторона, которая продает имущество;

- лизинговая компания – сторона, приобретающая имущество;

- получатель – физическое лицо, которому лизинговая компания сдает имущество в пользование с возможностью выкупа.

Продавец и лизинговая компания могут выступать как одно юридическое лицо.

Как правило, автомашину в долгосрочную аренду не предоставляют без гарантий платежеспособности и надежности Получателя. Поэтому к желающим взять авто в лизинг предъявляют ряд требований:

- российское гражданство;

- возраст от 20 до 60 лет;

- водительское удостоверение;

- подтвержденный постоянный доход.

Если все требования соблюдены, переходим к выбору лизинговой компании.

Выбор лизинговой компании

.jpg)

Услуги автолизинга предоставляют банки и коммерческие организации. На их надежность указывают следующие показатели:

- компания представлена на рынке два года и больше;

- компания имеет филиалы в других городах либо входит в состав холдинга;

- наличие интернет-сайта с подробной и полезной информацией для лизингополучателей;

- стоимость услуг опубликована в открытом доступе (например, калькулятор предварительного расчета);

- есть возможность круглосуточной консультации;

- положительные отзывы клиентов.

Если компания давно и успешно работает в сфере лизинга, имеет положительную репутацию, то можно переходить к самому приятному этапу — выбору автомобиля. Выбирать б/у авто и отправлять заявки лучше сразу нескольким фирмам, чтобы сравнить и найти наиболее подходящие для вас условия.

Оформление автомобиля в лизинг

.jpg)

Физические лица для заключения сделки автолизинга должны предоставить:

- заявку на покупку авто в лизинг;

- паспорт;

- удостоверение водителя;

- СНИЛС.

Юридические лица для заключения сделки автолизинга предоставляют:

- заявку, чтобы купить авто в лизинг;

- копию устава компании;

- копию приказа о назначении руководителя;

- бухгалтерский баланс;

- отчетность.

Далее изучаем договор автолизинга.

Ключевые пункты договора автолизинга

.jpg)

Чтобы ваши планы по приобретению автомобиля реализовались без лишних забот, тщательно изучите ключевые пункты договора:

- каким образом автомобиль будет вам передан в пользование;

- график платежей;

- график техобслуживания и проверок авто;

- порядок начисления и суммы санкций при просрочках, нарушениях либо изменениях условий договора;

- страхование.

Эксперты рекомендуют заключать договор страхования на каждый год, чтобы получать скидки как постоянный клиент и иметь возможность сменить страховую компанию, если нужно.

После согласования условий оформляется договор, лизингополучатель вносит оплату и получает долгожданный б/у автомобиль в аренду.

Выкуп автомобиля

Если вы приобретаете автомашину с намерением последующей покупки, обратите внимание на выкупную стоимость вашего авто на конец срока лизинга. Сумма выкупа определяется экспертным способом. Если она завышена, то лизинг может оказаться дороже кредита.

При досрочном выкупе автомобиля можно и сэкономить. Чтобы не оказаться в минусе, важно просчитать размер штрафов, которые компании устанавливают за досрочное изменение договора. Обычно в договорах автолизинга на выкуп машины устанавливается период от 2 до 5 лет.

Напомним, что после истечения срока аренды, транспортное средство можно не только купить, но и вернуть, заменить, либо продлить договор, если это было прописано в условиях.

Автолизинг в России

В заключение заметим, что автолизинг для физических лиц в России стал доступен несколько лет назад. Именно поэтому такая схема приобретения автомобиля пока применяется нечасто. Преимущества автолизинга оценят те, у кого недостаточно средств для покупки авто, а также кто по каким-либо причинам не хочет числиться собственником транспортного средства. Подойдет автолизинг и автолюбителям, которым нравится часто менять марки.

Добавим, что эксперты рынка предполагают, что со временем покупка подержанного автомобиля в лизинг в России будет более популярна, чем кредит.

Если вы передумаете оформлять лизинг и решите приобрести авто у частного лица, перед заключением договора купли-продажи советуем проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Найти и купить авто с пробегом по цене ниже рынка вы сможете через «Автокод Поиск». Это агрегатор, который показывает объявления сразу со всех досок и помогает найти авто быстрее перекупа.

После сделки не забудьте в течение 10 дней купить полис ОСАГО. Оформить страховку без визита в офис страховой с экономией до 5 500 рублей можно через «Автокод ОСАГО».

Также читайте: Покупка б/у авто в лизинг: что важно знать

Авто в лизинг – основной способ пополнения автопарка для ИП, потому что можно сэкономить на покупке 15-35% от стоимости, в зависимости от системы, по которой вы платите налоги. Кроме того, лизинг для ИП позволяет пользоваться взятым в лизинг имуществом в личных целях (при условии, что авто нужно и для бизнеса тоже) – у юрлиц с этим куда больше проблем. Ниже мы расскажем, что из себя представляет лизинг вообще, как и сколько вы можете сэкономить, на каких условиях можно взять авто в лизинг и как это сделать.

Лизинг автомобиля – что это

Отличия лизинга от кредита

Кто может быть лизингодателем

Требования к лизингополучателю

Как индивидуальному предпринимателю оформить авто в лизинг

Автолизинг по упрощенной схеме

Автолизинг для ИП без аванса

Лизинг автомобиля – что это

Начнем с самых основ, то есть с вопроса «Лизинг авто – что это?». Предположим, вам нужен автомобиль для того, чтобы развозить товары, которые вы производите как ИП. Какие у вас есть варианты? Всего их 3:

- Вариант приобретения авто на свои средства. Этот вариант вы сразу отметаете, если у вас есть «лишние» 1 500 000 рублей – лучше пустить их на развитие бизнеса, а не на покупку нужного, но далеко не самого нужного актива (авто).

- Покупка авто в кредит. Уже более адекватный вариант – для покупки транспортных средств не нужно выводить деньги из оборота. Да, вам придется заплатить больше по итогу, но эта сумма будет «размазана» по времени – сможете покрыть ее за счет растущих доходов после покупки авто.

- Купить авто в лизинг. Финансово это выглядит так же, как и кредит – вы получаете машину и выплачиваете ее стоимость + проценты в течение некоторого времени. Но при этом вы получаете сервис, более быстрое оформление и налоговые вычеты при тех же рисках. Еще одна особенность – пока вы не вы выкупили авто (досрочный выкуп или завершили лизинг выкупным платежом по графику), оно вам не принадлежит.

Еще одно существенное отличие лизинга от кредита – при кредите вы получаете только деньги, при лизинге вы получаете непосредственно машину и сопутствующие услуги. Лизинг – это имущественная аренда, в самом простом сценарии вы выкупаете имущество после выплаты лизинговых платежей. Поскольку лизинг – это обязательно комплексная услуга, вы также получаете сопровождение, то есть страховку, шиномонтаж, ремонт, топливо и так далее (страховка обязательна, от остального можно отказаться).

Но это – не основное преимущество лизинга. Лизинг для приобретения транспортных средств дает вам налоговые бонусы, которые в итоге позволяют выкупить авто на 35% дешевле его изначальной стоимости. Вас интересуют 2 налога:

- НДС. Все договоры лизинга включают в цену НДС, который лизингодатель берет в зачет от поставщика транспорта. Вы тоже можете принять 20% НДС в зачет, на чем и сэкономите.

- Налог на доход. Если вы платите налоги по принципу «доход – расход», то весь платеж по лизингу вы можете принять в расходы, что снизит вашу налогооблагаемую базу и позволит сэкономить 13-15% от стоимости.

Естественно, эти налоговые льготы имеют смысл для вас только в том случае, если вы платите эти налоги. ИП на ОСНО получают максимальные вычеты, поскольку платят и НДС, и налог на доход по принципу «доход – расход». ИП на упрощенке выгод от НДС не получают, но все еще могут сэкономить на снижении налогооблагаемой базы, если платят УСН 15%. Тем же, кто сидит на УСН 6%, на налоговые льготы рассчитывать не стоит, увы.

Полная схема лизинга выглядит так:

Обязательные лица – лизинговая компания, лизингополучатель. Чаще всего при заключении сделки присутствуют поставщик имущества и страховая компания – первый продает нужное вам авто, вторая оформляет страховку на покупку автомобиля. Если сделка – слишком крупная, то лизингодатель идет в банк за кредитом (вряд ли это понадобится в вашем случае). Как все работает:

- Вы идете к лизингодателю со своими запросами.

- Сначала обсуждаете условия, затем либо вы указываете на поставщика, либо лизинговая компания предлагает вам вариант.

- Лизингодатель предлагает вам подписать договор лизинга, подписываете.

- Вносите аванс – лизингодатель покупает имущество у поставщика, страхует его у страховой, при необходимости делает дополнительные манипуляции, предусмотренные договором (монтаж противоугонной системы, например).

- Лизингодатель пригоняет вам транспорт или вы забираете его сами, когда все готово. Платите по графику, пользуетесь транспортом.

Чаще всего вам нужно подписать всего 1 договор – с лизингодателем, всеми остальными вопросами лизинговая компания будет заниматься сама.

Хоть лизинг и похож на кредит, но свои особенности по условиям и оформлению тоже имеет. По условиям – ставка удорожания (аналог кредитной ставки) выходит примерно такой же, как в банках, а вот первоначальный взнос может быть довольно крупным, в районе 30%. ИП при первом обращении договориться на продажу авто без первоначального взноса будет очень непросто, хотя бы 5% внести придется. А вот если история взаимоотношений с лизингодателем уже есть, то можно договориться и на нулевой первоначальный взнос.

Оформление лизинга – быстрое, если вы подаете заявку с утра, вечером вы уже можете получить автомобиль. Особенно быстро оформляют продажу лизинговые компании тогда, когда вы хотите выкупить автомобиль с пробегом из собственного автопарка лизингодателя. Такую продажу авто, кстати, часто оформляют со скидкой – дополнительная экономия. Клиенты лизинговых компаний могут получить авто даже при плохой кредитной истории – поскольку имущество юридически принадлежит лизингодателю, у последнего есть залог в виде машины.

Выше мы описывали конкретно финансовый лизинг (с выкупом в конце срока), но нужно упомянуть еще и операционный лизинг. Суть этого вида – в том, что вы берете машину в аренду не на весь срок пользования с выкупом в конце, а только на часть этого срока – например, на 3 года. После того, как срок договора закончится, вы возвращаете машину лизингодателю (или выкупаете ее, если это разрешено договором). Преимущество – в том, что вам не нужно думать, куда деть машину с пробегом, вы просто попользовались и вернули ее. Из минусов – стоимость транспортного средства (и договора в целом) при операционном лизинге существенно растет, потому что в нее закладываются дополнительные риски лизингодателя. ИП операционным лизингом пользуются очень редко.

Лизинг авто для ИП

Взять в лизинг можно практически любой транспорт: легковой, грузовой, спецтехнику, тракторы и так далее. Что касается спецтехники и тракторов – у государства есть программы субсидий, по которым можно сэкономить до 10% от стоимости покупки. Легковые и грузовые машины тоже можно взять со скидкой, если дилер продает авто со скидкой, на российские и китайские машины можно получить дисконт на 8-10%.

Одну из особенностей лизинга для ИП мы уже расписывали выше: пользоваться лизинговым имуществом могут все, а вот получить налоговые льготы за финансовую аренду могут только ИП на ОСНО или УСН 15%. Что касается остальных особенностей:

- Запрет на цессию. Оформить переуступку лизинга или сублизинг у ИП не получится.

- Крайне быстрое оформление. Поскольку собственником транспортного средства остается лизингодатель, он несет меньше рисков, чем банк при выдаче кредита, следовательно – меньше проверок и более быстрое оформление.

- В основном оформляют финансовый лизинг. То есть в конце вам нужно будет заплатить выкупную стоимость и стать владельцем авто.

- Онлайн-оформление. Если у вас есть ЭЦП – приобрести авто можно полностью онлайн.

- Малые штрафы за просрочку. К ИП лизингодатели обычно относятся терпимо и с пониманием – если лизингополучатель допустил просрочку, ему начислят небольшую пеню, если просрочки возникают систематически – лизингодатель будет искать способы решить проблему, не изымая имущество (найдет вариант для цессии, например). Причина доброжелательного отношения – малые суммы договоров и желание лизингодателей поднять свою репутацию.

Отличия лизинга от кредита

Выше мы расписывали в тексте отличия, здесь же приведем их в таблице:

|

Кредит |

Лизинг |

|

|

Кому принадлежит имущество |

ИП – он получает деньги, на которые покупает авто |

Лизинговой компании – ИП начинает владеть имуществом после финального платежа по выкупу предмета сделки |

|

Налоговые бонусы |

Нет |

Есть, если ИП работает по ОСНО или УСН 15% |

|

Что ИП получает |

Деньги |

Авто и дополнительные услуги на выбор |

|

Страховка авто |

Обязательно ОСАГО, в некоторые банках КАСКО тоже обязательно |

И ОСАГО, и КАСКО обязательно |

|

Скорость оформления |

3-14 дней |

1-3 дня |

|

Пакет документов |

Полный пакет учредительных и финансовых документов |

Учредительные документы, финансовые требуют редко |

|

Как быстро рассматривают |

На одно предварительное одобрение может уйти до 5 дней |

Предварительное одобрение через полчаса |

Кто может быть лизингодателем

ИП или юрлицо. ИП должно иметь специальную государственную регистрацию, юрлицо должно иметь лизинг среди своих кодов ОКВЭД. Поэтому избавиться от проблемного лизинга через сублизинг для ИП – сложная задача, поскольку госрегистрации в качестве лизингодателя у ИП, скорее всего, нет. Но это можно сделать через цессию – уступку права требования (перенайм в данном контексте).

Требования к лизингополучателю

Основное требование: ИП имеет госрегистрацию и исправно платит налоги, это нужно будет подтвердить декларацией. Часто выдвигаются требования по минимальному возрасту бизнеса, в среднем требуют от 6-12 месяцев, изредка можно найти лизинг на приобретение автомобиля с возрастом ИП от месяца. Если предметы лизинга в сумме дорого стоят, лизингодатель может запросить дополнительные финансовые документы.

Как индивидуальному предпринимателю оформить авто в лизинг

Что потребуется

Вам потребуется паспорт, налоговая декларация и немного свободного времени. Желательно заранее заказать справку об оборотах по счету в банке, в котором обслуживаетесь. Если работаете на патенте – нужна будет копия этого патента.

Необходимые документы

- Паспорт.

- Декларация о доходах (требуется не всегда).

- Выписка со счета (требуется не всегда).

- Копия патента (если работаете на патенте).

Пошагово

- Для начала вам нужно найти предложение, которое вас устроит, все лизинговые предложения для ИП от крупных лизингодателей можно посмотреть на нашей витрине. Можете послать заявки в несколько компаний, чтобы сравнить их условия конкретно для вас, подача заявок – бесплатная.

- Определились с лизингодателем – перезвоните менеджеру. Теперь вам нужно определиться с поставщиком, с которым лизинговая компания будет оформлять сделку купли-продажи. Если пробег авто для вас – не проблема, то проще всего взять авто прямо из автопарка лизингодателя – все компании продают юридически чистые машины с пробегом, оформят сделку очень быстро. Если нужно новое или редкое авто – можете сами указать на поставщика или довериться лизинговой компании.

- Подписываете документы на лизинг, вносите первоначальный платеж – лизинговая компания покупает транспорт, регистрирует его, оформляет страховку, при необходимости проводит остальные процедуры.

- Все, в конце оформления сделки вы либо сами заберете авто, либо его вам пригонят. Платите, пользуйтесь. После выплаты выкупной стоимости авто окажется в вашей собственности.

Автолизинг по упрощенной схеме

Некоторые компании (Газпром, Сбербанк) предлагают экспресс-лизинг по упрощенной схеме, в рамках которой авто можно получить за день. Минимальный пакет документов, первоначальный платеж от 5%. Если транспорт вам нужен срочно, экспресс-лизинг – единственный способ получить его за день, не покупая авто за свои средства.

Автолизинг для ИП без аванса

Встречается редко, но все же встречается. Такая сделка выгодна покупателю, но не очень выгодна лизингодателю, поскольку фактическое тело лизинга будет больше обычного. У вас будет больше шансов оформить такой лизинг, если вы уже работали с этой лизинговой компанией и/или ведете бизнес больше года, в каждом отчетном периоде показывая прибыль.

Как происходят выплаты

Выплаты можно условно разделить на 3 вида: аванс; регулярный платеж; выкупной платеж. Аванс – это первоначальный платеж, после того, как вы перечисляете аванс, лизингодатель покупает нужное вам имущество. Регулярный платеж – это стандартный платеж согласно графику. Выкупной платеж – это когда вы оплачиваете остаточную стоимость имущества и получаете его в собственность. Выкупной платеж – то, что отличает финансовый лизинг от аренды. Учтите, что выкупную цену (и платеж) нельзя вносить в расходы, если вы работаете на ОСНО или УСН 15%, поэтому в ваших же интересах, чтобы выкупной платеж был минимальным. После того, как вы внесли этот последний платеж, вы имеете полное право продать автомобиль.

Компенсация НДС

Если вы работаете на ОСНО, вы можете принять НДС со сделки в зачет. Если же вы работаете на другом налогообложении – увы, для вас стоимость сделки увеличится на 20%, потому что все лизингодатели платят НДС, следовательно – закладывают его в стоимость лизинга.

Бухучет

- На УСН 6% лизинг не отражается в бухгалтерии.

- На УСН 15% и ОСНО регулярные платежи по лизингу отражаются как «прочие арендные платежи», НДС нужно проводить отдельно от основного платежа. Выкупной платеж отражается как «расходы на приобретение ОС», «материальные расходы» или «товар для перепродажи» – в зависимости от того, что с авто будет дальше.

FAQ

Что такое «возвратный лизинг»?

Возвратный лизинг – это когда вы продаете лизинговой компании свое имущество, а потом его берете в лизинг. Это – что-то вроде кредита под залог имущества. Процедуру покупки и последующей выдачи лизинга оформляют так же, как и при финансовом лизинге, но клиент выступает одновременно и поставщиком, и лизингополучателем.

Можно ли взять лизинг без НДС?

Нет, практически невозможно.

Кто платит транспортный налог?

Тот, кто в СТС указан как «Собственник».

Можно ли досрочно выкупить авто? В большинстве случаев – да. Полное досрочное погашение обычно доступно сразу, как и другие варианты выкупа раньше срока. Но никаких правил на законодательном уровне здесь нет, то есть досрочный выкуп должен быть описан в договоре.

Вывод

Тезисно:

- Лизинг – это финансовая аренда, при которой вы чаще всего выкупаете имущество в конце срока его полезного использования по остаточной цене.

- Лизинг авто для ИП – самая распространенная услуга, потому что авто в лизинг – дешевле и проще, чем авто в кредит.

- Лизинг предоставляет ряд налоговых бонусов, но получить их могут только те ИП, которые работают на УСН 15% или ОСНО.

- При большом желании можно получить авто в день обращения.

- Проверки по лизингу – минимальные, из документов обычно требуются паспорт, справка из банка и налоговая декларация.

- ИП, которых хотят сэкономить, могут взять б/у авто из автопарка лизингодателя.

Все про покупку машины в лизинг

Покупка автомобиля посредством заключения договора купли-продажи доступна не всем гражданам. Среди альтернативных методов приобретения ТС выделяются: автокредит – когда стоимость оплачивается в соответствии с условиями кредитного договора, и лизинг – форма покупки, при котором лицо или организация получает автомобиль в долгосрочную аренду с правом выкупа. О том, что такое лизинг, какие у него бывают формы, и как он используется в России, будет рассказано на Бробанк.ру.

26.06.19, обновили 08.09.21

46440

2

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Что такое лизинг

Лизингом признается форма аренды и кредитования, при которой предприятия и компании приобретают основные активы, а физические лица покупают очень дорогостоящие товары и прочие материальные блага.

-

Что такое лизинг

-

Виды лизинга

-

Подробнее о предмете лизинга

-

Как выдаются машины в лизинг

-

Особенности приобретения машины в лизинг

-

Плюсы лизинга автомобиля

-

Минусы лизинга автомобиля

-

Подводные камни оформления машины в лизинг

-

Правило идентификаторов имущества

-

Правило контроля документации

-

Правило идентификации платежей и корректировка курсов валюты

Стержнем лизинга является долгосрочная аренда имущества с последующим правом выкупа объекта лизинга. По договору лизинга одна сторона (лизингодатель) обязуется приобрести и передать в пользование определенное имущество другой стороне (лизингополучателю).

При этом последний вправе указать на конкретного продавца, у которого лизингодатель должен приобрести имущество. Также лицо, принимающее лизинг, указывает на наименование и количество имущества.

До 2011 года такая форма взаимоотношений использовалась только для предпринимательских целей. После этой законодательные ограничения были сняты, поэтому в лизинговые отношения могут вступать и физические лица. Следовательно, можно выделить несколько основных признаков лизинга:

- Долгосрочная аренда.

- Дорогая стоимость имущества.

- Договорная форма.

- Приобретение любого имущества – кроме того, оборот которого на территории Российской Федерации ограничен федеральным законодательством.

- Возможность последующего выкупа арендованного имущества.

Также предметом лизинга не могут быть земельные участки, как отдельный объект договора между сторонами. Если по договору лизинга объектом является здание / сооружение с земельным участком, то подобное ограничение снимается.

Немного теории: что собой представляет лизинг

После снятия ограничений лизинговые правоотношения стали более плотно регулироваться законодательными нормами. Такое решение было принято для пресечения фактов мошенничества в данной области.

Виды лизинга

В этой сфере принято различать два вида лизинга. Каждый из них используется компаниями и физическими лицами в зависимости от текущих потребностей. Среди видов лизинга выделяются два основных:

- Финансовый лизинг – когда срок договора лизинга прямо пропорционален сроку полезного использования объекта.

- Оперативный лизинг – срок договора лизинга существенно ниже срока полезного использования объекта.

При финансовом лизинге по окончании срока действия договора остаточная стоимость объекта приближается к нулю. Это происходит ввиду амортизационного износа объекта лизинга в процессе целевого использования. В этом случае объект может без дополнительной оплаты перейти в собственность к лизингополучателю.

При оперативном лизинге, который еще принято называть операционным, объект договора возвращается собственнику, после чего договор лизинга может быть заключен повторно, либо, в исключительных случаях, объект выкупается по остаточной рыночной стоимости.

Эти виды лизинга имеют по несколько своих подвидов. Но на практике принято использовать только две основные разновидности лизинга. При этом понятие «операционного» лизинга вызывает много споров и разногласий в профессиональной среде.

Подробнее о предмете лизинга

Лизинг автомобиля – форма правоотношений, при которой одна сторона приобретает транспортное средство и передаёт его в пользование другой стороне. Вторая сторона при этом указывает на наименование автомобиля, его конфигурацию, стоимость, и другие признаки.

После снятия ограничений на работу с физическими лицами, многочисленные лизинговые компании стали оказывать соответствующие услуги населению. Ранее купить машину в лизинг могли только предприятия – в основном занимающиеся гражданскими перевозками.

Что такое предмет лизинга для юридических и физических лиц?

Для приобретения машины в лизинг у физического лица может не быть соответствующего финансового положения, которое требуется в банках. Именно поэтому машина в лизинг приобретается гражданами все чаще.

Как выдаются машины в лизинг

Выше дано тематическое описание понятие лизинга. Оно быть может не всем до конца понятно. Поэтому процедуру покупки машины в лизинг будет рассмотрена на реальном примере.

Гражданин, не являющийся индивидуальным предпринимателем, и не представляющий интересы какой-либо компании, планирует приобрести автомобиль. На покупку денег нет или не хватает. Вариант с кредитом не рассматривается изначально. Остается вариант с лизингом. Процедура происходит примерно следующим образом:

- Физическое лицо обращается в лизинговую компанию.

- Компания предлагает уже готовые машины в лизинг, либо принимает предложение клиента о покупке определенной машины у конкретного продавца.

- После заключения договора машина передается лицу во временное пользование с правом выкупа или без такового.

Заключив договор лизинга, физическое лицо получает право пользоваться машиной в течение определенного срока. Этот срок, а также все остальные особенности правоотношения четко прописываются в договоре.

Особенности приобретения машины в лизинг

Главной особенностью лизинговых правоотношений является получение автомобиля в собственность по окончании срока действия договора. Такая форма крайне выгодна для тех, кто имеет стабильный доход для исполнения обязательств по договору лизинга.

При оформлении лизинга, рыночная стоимость машины разделяется на части, пропорциональные количеству месяца, в течение которых автомобилем будет пользоваться лизингополучатель. Эти части, по сути, и будут лизинговыми платежами.

От обычной аренды лизинг отличается именно по этому основанию – лицо по окончании действия договора может стать собственником транспортного средства. Но это обстоятельство обязательно должно быть предусмотрено условиями лизингового договора.

Пока в Российской Федерации сохраняются формальные правила о работе с юридическими лицами. То есть лизинговые компании неохотно идут на контакт с физическими лицами, которые хотят купить машину в лизинг. На территории страны насчитывается всего с десяток компаний, которые штучно предоставляют автомобили в лизинг физическим лицам. В приоритете работа с крупными компаниями в больших объемах.

Учтите, что лизинговые компании неохотно идут на контакт с физическими лицами

Смысл лизинга заключается в том, что лизингополучатель какое-то время выплачивает определенную сумму собственнику. Каждый последующий платеж уменьшает остаточную стоимость автомобиля.

К концу срока действия договора в отношении машины выводится остаточная стоимость, которую лизингополучатель может заплатить или не заплатить. В первом случае машина возвращается собственнику, а во втором – переходит в собственность лизингополучателю. То есть речь идет об аренде, предполагающий право последующего выкупа транспортного средства.

Плюсы лизинга автомобиля

Граждане все чаще выступают с подобным запросом по той причине, что лизинг – крайне выгодная форма приобретения машины. Взять автомобиль в лизинг можно без первоначального взноса и каких-либо побочных платежей. Это и привлекает большое количество граждан к такому варианту.

Основным плюсом здесь выступает возможность приобретения автомобиля без увеличения кредитной нагрузки – лизинговые правоотношения не отражаются в кредитной истории, поэтому лизингополучатель может параллельно пользоваться любыми банковскими продуктами. Помимо этого:

- Содержанием и оформлением машины занимается собственник – лизингодатель.

- Лизинговые платежи значительно легче выплачивать, чем кредитные.

- Лизингополучатель может в любой момент прекратить договор лизинга, возвратив машину собственнику.

- Оформление требует минимального пакета документов – достаточно одного общегражданского паспорта и заявления.

- При естественном износе транспортного средства расходы на восстановление несет собственник – лизингодатель.

Так называемая финансовая аренда имеет еще большое количество плюсов, и такая форма покупки машины в будущем станет приоритетной. Перед тем, как взять авто в лизинг, рекомендуется заранее ознакомиться и с минусами такой процедуры.

Минусы лизинга автомобиля

Среди большого количества преимуществ лизинга, нельзя не обратить внимание на существенные минусы этого механизма. В первую очередь, важно заметить, что транспортное средство не переходит лизингополучателю в собственность до конца срока действия лизингового соглашения. Остальные недостатки:

- Приобретая машину в лизинг, покупатели переплачивают определенную сумму – лизинговые авто всегда дороже тех, которые приобретаются по ДКП.

- Прекратив совершать платежи, лизингополучатель лишается права пользования транспортным средством.

- С лизинговыми машинами нельзя совершать никаких регистрационных действий.

- К концу действия договора лизингополучатель может не иметь средств для выкупа машины – соответственно, ТС возвращается собственнику.

- Лизинговые платежи для большинства граждан посильные по той причине, что рассчитываются без учета остаточной стоимости машины.

Невзирая на все достоинства такого варианта покупки, есть у него и недостатки

Договором могут быть предусмотрены дополнительные условия, которые играют далеко не пользу лизингополучателя. Следовательно, здесь человек должен самостоятельно взвешивать все за и против. Несмотря на всю выгоду покупки машины в лизинг, здесь всегда есть, на что обратить внимание клиенту лизинговой компании.

Подводные камни оформления машины в лизинг

При заключении договора лизинга, физическим и юридическим лицам необходимо уделить особое внимание некоторым простым правилом, соблюдая которые можно запросто обеспечить безопасность такого договора.

Правило идентификаторов имущества

Первым правилом является проверка соответствия идентификаторов имущества, на которое и заключается соглашение лизинга. Если это транспортное средство, необходимо будет обязательное присутствие номера его кузова, в отношении недвижимого имущества все параметры, указанные в паспорте.

Однако необходимо отметить, что в случае взятия в лизинг транспортных средств возникают некоторые неточности, так как идентификаторов у подобного типа имущества значительно меньше. Это может вызвать неразбериху во время выполнения судебного постановления, при котором в случае невозможности определения признаков идентификации имущества, или же их несовпадении процедура может значительно усложниться.

Есть простые правила, соблюдая которые можно гарантированно обеспечить безопасность договора

Правило контроля документации

Вторым правилом можно назвать полное соответствие и уточнение сопутствующей к договору документации. Как правило, в случае заключения договора лизинга, составляется соответствующий акт приема-передачи имущества, освидетельствованный с обеих сторон. Очень важно чтобы его также подписало лицо, имеющее право на заключение подобного рода соглашений, и являющееся уполномоченным от имени общества.

В самом же договоре четко и структурировано должны отражаться все сопроводительные документы, предоставленные для его заключения, и что самое главное, перечень документов, подтверждающий право подписи данным лицом. В том случае если это правило соблюдено не будет, можно вполне обоснованно считать соглашение недействительным. Следует отметить, что аналогичным является требование и к договорам на страхование имущества лизингополучателя, а также на его дальнейшее хранение.

Правило идентификации платежей и корректировка курсов валюты

Не менее важным правилом является предварительное индексирование платежей, между лизингодателем и лизингополучателей. Следует отметить, что в договор включено также оговоренное правило последующей корректировки суммы платежа в зависимости от изменения курса национальной валюты к доллару США, либо же Евро, которые и будут осуществляться на дату выплаты. Это устоявшаяся традиция, и уже достаточно длительный период времени существует в практике заключения лизинговых соглашений.

При этом все выплаты производятся в национальной валюте. Однако как показывает практика, судебные инстанции далеко не всегда воспринимает положительно возможную корректировку курса валют. В этом случае важно, чтобы расчеты с лизингодателем были в национальной валюте. Такой подход во многом позволит избежать дальнейшей корректировки по курсу валют.

В последнее время покупка автомобиля в лизинг как физическими, так и юридическими лицами становится все более популярной среди россиян. Однако для многих этот способ приобретения транспортного средства до сих пор является незнакомым и поэтому неприемлемым. Между тем лизинг, или долгосрочная аренда автомобиля с возможным последующим выкупом — это один из наиболее надежных и удобных способов финансовой поддержки покупателей во всем мире.

Суть лизинговой сделки

Как только вы находите подходящий вам автомобиль в салоне официального дилера, лизинговая компания-партнер с вашего согласия берет на себя обязательство по выкупу этой машины у дилера. В результате лизингодатель получает в собственность выбранный автомобиль для того, чтобы сдать его вам в долгосрочное пользование. При этом согласно условиям договора лизинга по истечению срока аренды вы можете либо вернуть авто лизинговой компании-владельцу, либо выкупить его у нее по фиксированной, прописанной в договоре остаточной стоимости.

Таким образом, в момент приобретения автомобиля в дилерском центре подписание договора лизинга происходит с трех сторон:

- продавец транспортного средства — дилерский центр;

- лизинговая компания;

- покупатель.

В чем преимущества лизинга?

Для частных лиц:

- взять автомобиль в лизинг можно без первоначального взноса, необходимого при оформлении кредита. Возможный залоговый депозит (10% от стоимости автомобиля) возвращается по истечении договора лизинга;

- комфортные ежемесячные платежи с подходящим для вас графиком погашения задолженности;

- минимальный пакет необходимых документов и оперативное рассмотрение заявки в течение 1 (одного) рабочего дня;

- наличие специальных программ льготного автолизинга, позволяющих приобрести автомобиль по действительно выгодной цене.

Для организаций:

- лизинговая услуга позволяет использовать необходимое транспортное средство, в том числе дорогостоящую спецтехнику в работе для получения прибыли без единовременного вывода крупной суммы денежных средств из оборота компании;

- возможность включения в ежемесячные платежи расходов на содержание, страхование и техническое обслуживание машины;

- индивидуальный график выплат по договору лизинга в зависимости от особенностей деятельности и размера ожидаемых доходов конкретной компании;

- выплаты по договору лизинга не будут облагаться налогом согласно действующему налоговому законодательству РФ;

- компания-лизингополучатель не платит транспортный налог на используемый по договору лизинга автомобиль до момента полного выкупа транспортного средства и постановки его на баланс организации;

- независимо от того, как приобретать автомобиль – это выгодная покупка с высокой ликвидностью и спросом на вторичном рынке.

Некоторые недостатки процедуры лизинга включают:

- относительную сложность юридического оформления сделки;

- обязательные гарантии и подписание договора залога в некоторых случаях;

- в ряде случаев более высокую конечную стоимость лизинга в сравнении с аналогичной покупкой в кредит;

- по некоторым программам лизинга необходимо внести аванс (около 25-30% от стоимости договора).

Обязательные требования к лизингополучателям:

- Заемщик обязан тщательно следить за техническим состоянием транспортного средства, находящегося в лизинге, и предоставлять его при заключении договоров страхования. Вместе с тем важно вовремя проходить технический осмотр и выполнять прочие рекомендации лизинговой компании по эксплуатации автомобиля – фактического собственника транспортного средства;

- Внесение платежей по договору лизинга в строгом соответствии с утверждённым графиком платежей. В случае просрочки лизингодатель вправе изъять транспортное средство в порядке, описанном в договоре. Таким образом, лизинговые компании могут частично покрыть свои риски.

Условный порядок заключения сделки по договору лизинга

Чтобы прибрести автомобиль в лизинг, необходимо осуществить ряд важных действий:

1) Выбор оптимальных условий лизинга

Лизинговые компании предлагают клиентам различные программы в зависимости от:

- размера вносимого аванса;

- срока лизинга;

- особенностей регистрации транспортного средства в ГИБДД и перехода права собственности на него.

2) Сбор и передача пакета документов, необходимых для заключения договора лизинга

Для подачи заявки и последующего заключения договора лизинга необходимо собрать документы по списку, выданному вам в лизинговой компании. Для физического лица это обычно копии паспорта, водительского удостоверения, трудовой книжки, а также справка о доходах и заявление-анкета. Перечень документов для юридических лиц включает копии учредительных документов, документы, подтверждающие полномочия руководства, а также финансовые отчеты за предыдущий год, либо квартал.

3) Акцепт и подписание договора лизинга

Как только вы получаете положительный ответ лизинговой компании о заключении сделки, начинается оформление сразу двух договоров: непосредственно договора лизинга и договора купли-продаж транспортного средства. Удостоверьтесь, что в подписываемом вами договоре четко прописаны обязательства поставщика по поставке автомобиля в указанный срок, а также порядок взаимодействия с поставщиком по вопросам гарантийного и технического обслуживания и ремонта машины.

4) Внесение аванса по договору лизинга и передача транспортного средства

Если авансовый платеж предусмотрен договором, то лизингополучатель обязан перечислить оговоренную в договоре сумму денежных средств после подписания договора. Одновременно лизинговая компания вносит оплату за приобретенный автомобиль на счет поставщика. При этом получает автомобиль уже лизингополучатель. Страхование и регистрация авто в ГИБДД осуществляются одной из сторон, в соответствии с прописанными в договоре обязательствами. В случае, если автомобиль зарегистрирован на лизинговую компанию, вам выдается доверенность. После передачи ТС вся ответственность за правильную эксплуатацию и хранение автомобиля ложится на лизингополучателя.

5) Исполнение условий договора лизинга

В период действия договора лизинга лизингополучателю необходимо своевременно вносить платежи, следить за техническим состоянием автомобиля и предоставлять его для похождения техосмотра при ежегодном страховании автомобиля. Важно также вовремя продлять выданную лизинговой компанией доверенность на управление транспортным средством.

6) Досрочное расторжение и окончание договора лизинга

В случае невыполнения обязательств по договору лизинговая компания вправе досрочно расторгнуть договор в одностороннем порядке. Автомобиль, переданный лизингополучателю в этом случае изымается.

По окончанию договора лизинга после погашения остаточной стоимости право собственности на транспортное средство переходит к лизингополучателю. После подписания актов о передаче автомобиля производится перерегистрация авто в ГИБДД на имя нового владельца имущества.

Услуга автолизинга в ГК FAVORIT MOTORS

Дилерские центры Группы компаний FAVORIT MOTORS предлагают воспользоваться востребованной услугой лизинга на выгодных условиях. В партнерстве с крупнейшими лизинговыми компаниями мы создали уникальные программы автолизинга, подходящие как частным лицам, так и организациям различных сфер деятельности.

Мы гарантируем:

- Помощь квалифицированных специалистов при выборе оптимальной программы лизинга с подходящим именно вам графиком погашения;

- Оперативное рассмотрение заявки;

- Подготовку и необходимых документов в кратчайшие сроки;

- Предоставление полной информации по вопросам приобретения автомобиля в лизинг.