Содержание

- Что такое КБМ

- Таблица КБМ ОСАГО от РСА на 2022 год

- Как пользоваться таблицей КБМ

- Как рассчитать КБМ онлайн

Таблица КБМ – это специальная таблица, по которой рассчитывается коэффициент бонус-малус (КБМ) водителя. От полученного значения в том числе будет зависеть итоговая стоимость полиса автогражданки.

Какая таблица КБМ применяется для расчета ОСАГО в 2022 году и как ей пользоваться, узнаете из нашего материала.

Что такое КБМ

Коэффициент бонус-малус – это показатель, который зависит от страховой истории водителя. Чем ниже КБМ, тем дешевле страховка и наоборот.

На стоимость ОСАГО влияют и другие факторы. Сравнить цены и купить полис по самой выгодной цене прямо из дома можно через «Автокод ОСАГО». Это онлайн-агрегатор, который показывает предложения от ведущих страховых компаний и позволяет сэкономить на оформлении полиса до 5 500 рублей.

Оплата происходит в базе страховщика – никаких комиссий за оформление ОСАГО сервис не берет. Сразу же после покупки полис добавляется в базы РСА и ГИБДД.

При подсчете коэффициента учитывается количество страховых случаев, произошедших за 12 месяцев предыдущего к расчетному периоду года. До 1 апреля 2022 года значение коэффициента колебалось в диапазоне от 0,5 до 2,45.

Если в течение года ДТП не случалось, класс повышался на одну градацию, а КБМ при этом уменьшался на 0,05, гарантируя водителю скидку 5%. Начинающим водителям присваивался коэффициент 1.

С 1 апреля 2022 года значения коэффициентов бонус-малус изменились. Минимальный показатель стал равняться 0,46, максимальный – 3,92.

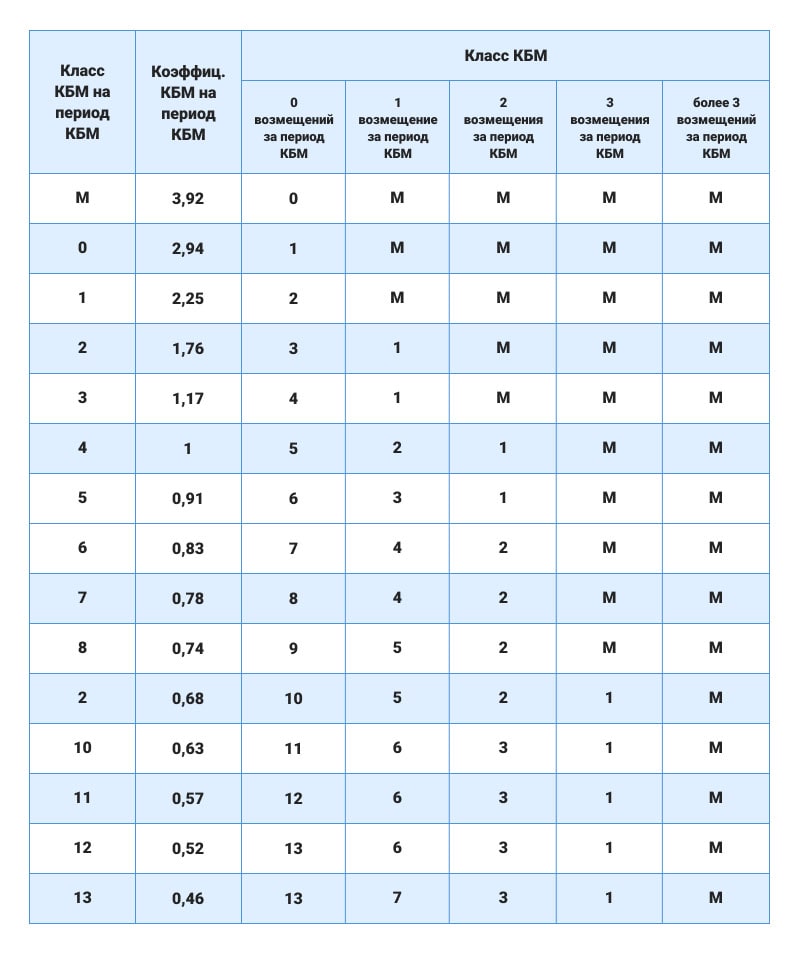

Изменилась и сама таблица КБМ ОСАГО. В нее вернулись классы водителей, которые убрали после 1 апреля 2019 года. Каждому классу соответствует определенный коэффициент бонус-малус. Водителям, впервые получающим полис ОСАГО, присваивается класс 3 и КБМ 1,17. В дальнейшем показатель рассчитывается по таблице КБМ от РСА.

Таблица КБМ ОСАГО от РСА на 2022 год

Официальная таблица КБМ на 2022 год опубликована в Указании Центробанка РФ от 8 декабря 2021 года.

В ней представлены основные параметры, которые влияют на цену страховки:

- Класс КБМ на начало каждого периода.

- Значение текущего коэффициента бонус-малус.

- Класс КБМ следующего периода начисления с учетом количества страховых возмещений.

Расчетным является период с 1 апреля прошлого года по 31 марта текущего. Если в течение года водитель не совершал ДТП, его класс увеличивается, а коэффициент бонус-малус уменьшается. Если по вине водителя произошла одна или более аварий, класс водителя снижается, а КБМ, наоборот, повышается.

Как пользоваться таблицей КБМ

Чтобы рассчитать свой КБМ, найдите в таблице свой текущий коэффициент. Допустим, он равен 0,91.

Если с 1 апреля прошлого года по 31 марта нынешнего вы не попадали в ДТП по вашей вине, переходите в соответствующий столбец справа – к классу водителя. Там стоит цифра 6. Классу 6 соответствует значение коэффициента 0,83. Таким будет ваш КБМ в 2022 году.

Если в период КБМ вы угодили в одну аварию, выбираете соответствующую ячейку в шапке таблицы и смотрите, какой класс оказывается на пересечении. В вашем случае класс КБМ равен 3, а коэффициент – 1,17.

Если количество ДТП, совершенных вами в период КБМ, превысило 3 случая, вам присваивается класс М. Классу М соответствует коэффициент 3,92.

Если вы начинающий водитель, ваш класс равняется 3, а КБМ – 1,17.

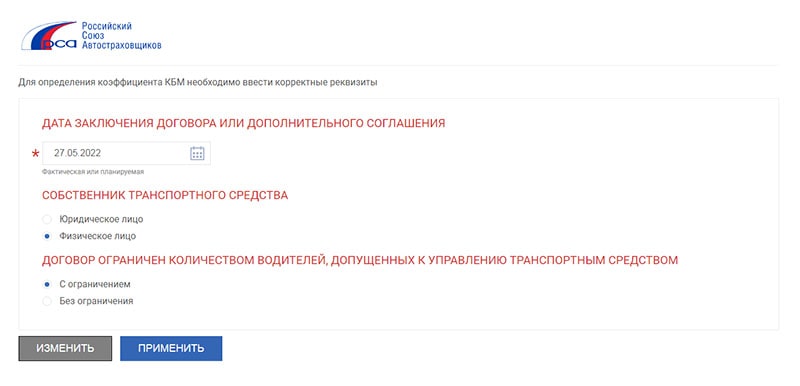

Как рассчитать КБМ онлайн

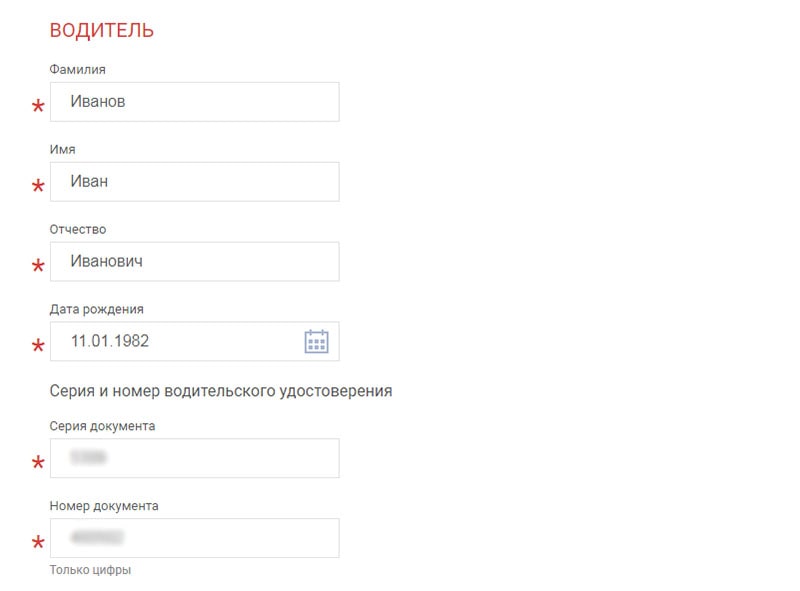

Узнать свой КБМ онлайн можно на сайте РСА. Для этого нужно заполнить специальную форму: указать дату заключения договора или дополнительного соглашения, тип лица, наличие или отсутствие ограничений по количеству водителей, допущенных к управлению.

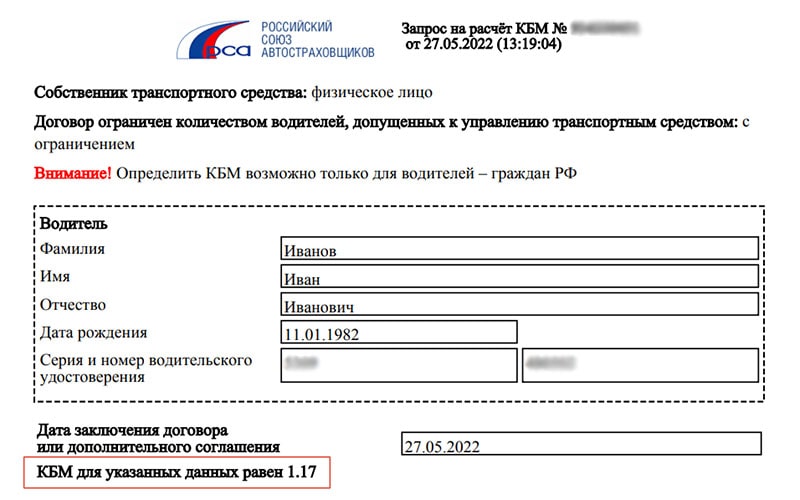

Затем нужно ввести ФИО и дату рождения, серию и номер в/у и дату начала действия договора или дополнительного соглашения.

Система обработает запрос и покажет текущий КБМ.

Если он окажется выше, чем вам посчитали в страховой, обратитесь за перерасчетом. Если страховщик проигнорирует ваше требование, подавайте жалобу в Центробанк через интернет-приемную. Если ошибка подтвердится, страховая компания пересчитает стоимость ОСАГО и вернет разницу в деньгах.

Автор: Марина Тумашова

Содержание статьи

Показать

Скрыть

1 апреля КБМ каждого водителя пересчитывается: для кого-то он остается таким же, у кого-то вырастает или снижается. Разбираемся, как считается этот коэффициент, в каких ситуациях он меняется и как добиться, чтобы он был минимальным.

КБМ — коэффициент «бонус-малус» — один из коэффициентов, по которому рассчитывается финальная стоимость полиса ОСАГО для конкретного водителя. Помимо КБМ на цену полиса влияют территориальный коэффициент, возраст и стаж водителя, количество людей, допущенных к управлению ТС, мощность автомобиля. Но именно КБМ вызывает больше всего интереса.

От чего зависит КБМ

На КБМ влияет количество выплат по ОСАГО за ДТП, в которых автовладелец стал виновником. Чем больше таких аварий произошло за год, тем выше будет КБМ, а вместе с ним и цена ОСАГО. Соответственно, чем аккуратнее водит человек, тем ниже окажется его КБМ.

КБМ водителя пересчитывается один раз в год, 1 апреля. До 31 марта следующего года он не изменится, даже если по вине автовладельца случится ДТП. Но 1 апреля следующего года КБМ вырастет, а вместе с ним подорожает и новый полис ОСАГО, который будет оформляться в текущем году.

«Например, водитель стал виновником ДТП в январе 2022 года. В марте 2022 года он оформляет новый полис ОСАГО — его КБМ еще не учитывает произошедшее в январе ДТП, так как полис рассчитывается по КБМ, установленному 1 апреля 2021 года. Но 1 апреля 2022 года при перерасчете его КБМ вырастет. Поэтому в марте 2023 года ему придется платить за ОСАГО уже с повышенным коэффициентом, даже если в период действия старого полиса (с марта 2022 года по март 2023 года) в ДТП он больше не попадал. Если же водитель попал в ДТП в январе 2022 года (и 1 апреля 2022 года его КБМ вырастает), а полис он оформляет после 1 апреля, стоимость ОСАГО увеличивается уже в текущем году», — объясняет product owner страховых продуктов Банки.ру Юлия Корнеева.

Как оформить полис ОСАГО онлайн: пошаговая инструкция

Коэффициент «бонус-малус» определяется классом водителя — он, в свою очередь, присваивается в зависимости от количества выплат по ОСАГО при ДТП и варьируется от класса М до 13-го.

Таблица расчета КБМ, приведенная в указании ЦБ от 08.12.2021 № 6007-У

|

№ п/п |

Класс КБМ на период КБМ |

Коэффициент КБМ на период КБМ |

Класс КБМ |

||||

|

отсутствие страховых возмещений за период КБМ |

одно страховое возмещение за период КБМ |

два страховых возмещения за период КБМ |

три страховых возмещения за период КБМ |

более трех страховых возмещений за период КБМ |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

М |

3,92 |

0 |

М |

М |

М |

М |

|

2 |

0 |

2,94 |

1 |

М |

М |

М |

М |

|

3 |

1 |

2,25 |

2 |

М |

М |

М |

М |

|

4 |

2 |

1,76 |

3 |

1 |

М |

М |

М |

|

5 |

3 |

1,17 |

4 |

1 |

М |

М |

М |

|

6 |

4 |

1 |

5 |

2 |

1 |

М |

М |

|

7 |

5 |

0,91 |

6 |

3 |

1 |

М |

М |

|

8 |

6 |

0,83 |

7 |

4 |

2 |

М |

М |

|

9 |

7 |

0,78 |

8 |

4 |

2 |

М |

М |

|

10 |

8 |

0,74 |

9 |

5 |

2 |

М |

М |

|

11 |

9 |

0,68 |

10 |

5 |

2 |

1 |

М |

|

12 |

10 |

0,63 |

11 |

6 |

3 |

1 |

М |

|

13 |

11 |

0,57 |

12 |

6 |

3 |

1 |

М |

|

14 |

12 |

0,52 |

13 |

6 |

3 |

1 |

М |

|

15 |

13 |

0,46 |

13 |

7 |

3 |

1 |

М |

- у водителя с классом от М до 12-го за год езды без выплат при ДТП класс повышается на один пункт

- у водителя с 13-м классом при вождении без ДТП КБМ на следующий год остается минимальным

- если произошло хотя бы одно ДТП с выплатой по ОСАГО, класс падает на несколько пунктов, и вернуться к предыдущему классу можно будет только спустя несколько лет

Коридор КБМ

С 1 апреля 2022 года коридор КБМ был расширен — максимальный КБМ увеличился с 2,45 до 3,92, а минимальный уменьшился с 0,5 до 0,46.

Меняется ли КБМ при замене прав

КБМ закрепляется за конкретным автовладельцем и не меняется даже при замене водительского удостоверения. Однако бывают ситуации, когда водитель меняет права в течение срока действия текущего полиса ОСАГО и не сообщает об этом страховой. В таком случае страховая компания не вносит данные ВУ в текущий полис, и со следующего года КБМ водителя может быть рассчитан как для начинающего автомобилиста. Это значительно повлияет на стоимость ОСАГО. Чтобы этого избежать, важно:

- уведомить страховую о замене прав

- проследить, чтобы данные нового ВУ были внесены в текущий полис ОСАГО

Что делать, если КБМ определен неправильно

Если КБМ по какой-то причине определен неправильно, нужно обращаться в страховую компанию, в которой оформлялся полис ОСАГО. Страховая должна разобраться, по какой причине возникла ошибка, и направить заявление в Российский союз автостраховщиков для корректировки коэффициента.

Бывает, что КБМ вырастает до уровня новичка (3-й класс КБМ), если водитель больше года не был вписан в полис ОСАГО. Это происходит из-за того, что 1 апреля данные для КБМ берутся из АИС ОСАГО с информацией за прошлый год. Если информации о водителе там нет, он автоматически приравнивается к начинающему, и его КБМ становится равен 1,17.

Можно ли пересчитать КБМ

Пересчитать КБМ можно только в том случае, если произошла ошибка (например, пропали данные старых водительских прав). В остальных случаях он будет пересчитываться автоматически 1 апреля каждого года.

Если вы оформляете ОСАГО в марте, а в апреле ваш КБМ уменьшился, стоимость полиса по сниженному коэффициенту вам пересчитают в следующем марте. Но если после 1 апреля вы будете оформлять еще один полис ОСАГО (например, на другой автомобиль), его стоимость страховая компания будет рассчитывать уже по обновленному КБМ.

По какому КБМ считается стоимость ОСАГО, если водителей несколько

Если в полис вписано несколько водителей, его цена будет считаться по самому высокому КБМ. Это нужно учитывать, если автовладелец захочет вписать еще одного водителя после покупки ОСАГО. Предположим, у первого водителя 13-й класс и КБМ 0,46. Если второй водитель, которого нужно вписать в полис, с таким же классом, стоимость не изменится. Если же класс нового водителя, например, 11-й, страховая компания пересчитает стоимость полиса по КБМ 0,68 и возьмет за внесение этого водителя в полис ОСАГО доплату. В то же время, если полис покупался для водителя с 11-м классом, а новый водитель — 13-го класса, цена полиса не изменится.

«Коэффициент «бонус-малус» — это дополнительный стимул для водителя ездить аккуратнее. Скидка за полис при безаварийной езде действительно весьма ощутимая, а повышение стоимости ОСАГО даже при одном ДТП в течение года может стать очень заметным», — резюмирует Юлия Корнеева.

Тарифы ОСАГО утверждаются на государственном уровне. Цена страхового полиса определяется путем умножения базового тарифа на ряд корректирующих коэффициентов, один из которых – это коэффициент бонус-малус (КБМ). Задача КБМ заключается в поощрении водителей за безаварийное вождение и наказание тех, по чьей вине случались ДТП, путем установления более низкой или более высокой стоимости полиса ОСАГО.

Коэффициент КБМ — что это в страховании

Как считается КБМ при ОСАГО

Максимальный коэффициент КБМ

Коэффициент КБМ — что это в страховании

Страховые компании заинтересованы в клиентах, которые несут минимальные риски. В этом случае цена страхового полиса – это их чистая прибыль. Коэффициент бонус-малус разработан с целью поощрения водителей за аккуратную езду без аварий и наказания тех, кому не удалось избежать ДТП.

В системе ОСАГО определено 15 классов: М, 0 и от 1 до 13. Каждому классу соответствует коэффициент. Класс М самый низкий. Его применяют к водителям, которые за предыдущий год становились участниками аварий, по которым страховая компания производила выплаты. В зависимости от класса на начало годового страхования, в класс М можно попасть, совершив даже одну аварию.

Классу М соответствует коэффициент 2,45. Это означает, что при заключении договора или переоформлении страховки на следующий год за полис придется заплатить в 2,45 раз дороже.

Если в течение года ДТП не случалось, класс повышается на одну градацию, а КБМ при этом уменьшается на 0,5, гарантируя водителю 5% скидку.

Где указывается в полисе

Обязательного для всех страховых компаний требования, где в страховом полисе указывать показатель КБМ, не существует. Этот вопрос регулируется внутренними актами страховой компании, определяющими правила заполнения полиса ОСАГО.

Самыми распространенными способами, которые применяются на практике, являются следующие:

- значение указывается рядом с фамилией страхователя

- информация указывается в специально отведенном для этого месте

Как считается КБМ при ОСАГО

Чтобы посчитать КБМ, необходимо знать значение этого показателя на начало срока страхования. Если водитель ранее не заключал договоров страхования, ему присваивается класс 3. КБМ в этом случае равен 1, что означает отсутствие как скидок, так и наказаний, поскольку без истории ни наказывать, ни поощрять не за что.

Для водителей с историей, КБМ и данные предыдущего страхового полиса рекомендуется узнавать на сайте РСА. Для этого достаточно ввести идентификационные данные водителя (ФИО, дата рождения, данные паспорта) и серию и номер водительского удостоверения.

Далее понадобится таблица.

Рассмотрим порядок расчета коэффициента бонус-малус на примере водителя, который заключил предыдущий договор впервые. Ему был присвоен класс 3, КБМ – 1.

Если в течение срока действия договора водитель демонстрировал безаварийную езду, при заключении следующего договора его класс будет повышен до 4, которому соответствует КБМ – 0,95. Стоимость полиса будет снижена на 5%.

Одна авария приведет к тому, что класс будет понижен до 1, ему соответствует КБМ – 1,55. Таким образом, при заключении договора на следующий год за полис придется заплатить на 55% дороже. Участие в нескольких ДТП отбросит водителя в самый низ таблицы – класс М, которому соответствует КБМ – 2,45. При этом, цена следующего полиса возрастет в 2,45 раза.

Максимальный коэффициент КБМ

Каждый безаварийный год приносит водителю 5% скидку. Максимальная скидка составляет 50%. Ее получают водители, отнесенные к 13 классу. Чтобы заслужить такой бонус, необходимо 10 лет не попадать в ДТП.

Следует отметить, что во внимание принимаются только те дорожно-транспортные происшествия, которые повлекли за собой страховые выплаты. Если конфликт был урегулирован без привлечения страховой компании, такие аварии в расчете не участвуют и не величину коэффициента влиять не будут.

Коэффициент бонус-малус

Каждый водитель в России для управления транспортным средством должен оформить ОСАГО — обязательное автострахование. Стоимость полиса для автовладельца зависит от его страховой истории: чем меньше аварий на счету, тем дешевле обходится покупка страховки.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

При расчете стоимости полиса страховщики используют несколько коэффициентов, в том числе бонус-малус. Что такое КБМ, как его определить и как он влияет на страховку, разобрался сотрудник сервиса Бробанк.

-

Что такое КБМ в страховке ОСАГО

-

Как определить коэффициент бонус-малус

-

Таблица минимального и максимального КБМ в 2023 году

Что такое КБМ в страховке ОСАГО

КБМ — это коэффициент бонус-малус, который применяют при расчете страхового тарифа для обязательного страхования автогражданской ответственности. Он указывает на степень риска, связанного с водителем, и его опыт управления транспортным средством.

Показатель отражает историю вождения водителя и влияет на размер страховой премии:

- Если у водителя низкий КБМ, значит, что он соблюдает ПДД и не допускает серьезных нарушений. Поэтому страховая премия для него будет ниже.

- Если же у водителя высокий КБМ, это может означать, что у него были нарушения правил дорожного движения или аварии. Соответственно, ему придется платить за страховку больше.

Такая методика расчета позволяет страховщикам точно оценивать риски и устанавливать справедливые страховые тарифы для каждого водителя. Страховые компании используют информацию из базы Российского союза автостраховщиков — РСА, которая содержит данные о водителях и их страховом стаже.

Коэффициент бонус-малус напрямую влияет на стоимость страховки. Помимо КБМ, ОСАГО учитывает коэффициенты:

- территориальный — определяют по региону регистрации автовладельца,

- мощность двигателя — определяют по мощности двигателя авто,

- возраст и стаж — зависит от возраста и стажа водителя,

- сезонность — зависит от времени года использования ТС.

Для расчета стоимости полиса ОСАГО последовательно перемножают базовый тариф на коэффициенты. Изучить предельные размеры страховых тарифов можно в Указании Банка России от 08.12.2021 N 6007-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств».

Итоговая формула будет выглядеть так:

Стоимость полиса = Базовый тариф * Территориальный тариф * КБМ * Коэффициент возраста и стажа * Количество водителей * Мощность * Срок использования авто.

Как определить коэффициент бонус-малус

КБМ — это своего рода поощрение водителя за аккуратное вождение. Коэффициент бонус-малус может быть равен 1 или меньше 1:

если водитель не нарушает правила дорожного движения, и у него минимальный риск и опыт вождения, КБМ будет равен 1,

если же водитель часто нарушает правила, и у него большой опыт ДТП и другие риски, КБМ установят выше 1.

Свой КБМ можно проверить на сайте РСА — российском союзе автостраховщиков. Перейдите на сайт, найдите раздел «Проверить КБМ» и введите свои данные для расчета.

Проверить свой КБМ можно на сайте РСА

Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ. Показатели страховых тарифов перечислены в Приложении 1 к Указанию Банка России от 08.12.2021 №007-У.

Коэффициент присваивают водителю ежегодно с 1 апреля. Это значение действует до 31 марта следующего года. Если в полис вписано несколько водителей с разными КБМ, для расчета стоимости полиса используют максимальный из них.

С 1 апреля 2022 года Банк России заменил старые коэффициенты на новые классы КБМ. Теперь для аккуратных водителей КБМ стал значительно ниже, для аварийных водителей — выше. При первом получении прав показатель равен 1,17.

Теперь коэффициент определяют по классу водителя. Водителю присваиваю класс от М до 13 в зависимости от количества выплат по ОСАГО при ДТП.

| Класс КБМ | Значение КБМ | 0 страховых возмещений | 1 возмещение | 2 страховых возмещения | 3 возмещения | Более 3 возмещений |

| М | 3,92 | 0 | M | M | M | M |

| 0 | 2,94 | 1 | M | M | M | M |

| 1 | 2,25 | 2 | M | M | M | M |

| 2 | 1,76 | 3 | 1 | M | M | M |

| 3 | 1,17 | 4 | 1 | M | M | M |

| 4 | 1 | 5 | 2 | 1 | M | M |

| 5 | 0,91 | 6 | 3 | 1 | M | M |

| 6 | 0,83 | 7 | 4 | 2 | M | M |

| 7 | 0,78 | 8 | 4 | 2 | M | M |

| 8 | 0,74 | 9 | 5 | 2 | M | M |

| 9 | 0,68 | 10 | 5 | 2 | 1 | M |

| 10 | 0,63 | 11 | 6 | 3 | 1 | M |

| 11 | 0,57 | 12 | 6 | 3 | 1 | M |

| 12 | 0,52 | 13 | 6 | 3 | 1 | M |

| 13 | 0,46 | 13 | 7 | 3 | 1 | M |

Если водитель не был признан виновным в ДТП в течение предыдущего периода, его скидка увеличивается ежегодно, а КБМ — уменьшаться. Если же по вине водителя произошла хотя бы одна авария, и страховщик сделал выплату по ОСАГО, класс КБМ водителя упадет сразу на несколько пунктов. И вернуться к предыдущему классу можно только через несколько лет аккуратной езды.

Частые вопросы

Что такое коэффициент бонус-малус или КБМ?

Коэффициент бонус-малус — это один из коэффициентов, используемых для расчета стоимости ОСАГО.

Как рассчитывается коэффициент бонус-малус?

КБМ рассчитывают на основе класса водителя и его стажа. Чем меньше нарушений правил дорожного движения совершает водитель, тем выше его класс и ниже КБМ.

Какой коэффициент КБМ самый лучший?

Чем ниже КБМ, тем меньше стоимость ОСАГО и наоборот.

Минимальный и максимальный КБМ для физических лиц?

На момент написания статьи минимальный КБМ равен 0,46, а максимальный — 3,92.

Какой КБМ действует для юридических лиц?

Коэффициент бонус-малус для юридических лиц зависит от типа транспортного средства, которое они используют для перевозки пассажиров или грузов. Для легковых автомобилей юридических лиц действует КБМ 1,46, для грузовых автомобилей — 1,64, а для автобусов — 1,87.

Источники:

- Указание Банка России от 08.12.2021 N 6007-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств» Приложение 4

https://www.consultant.ru/document/cons_doc_LAW_405183 - Автокод Что такое КБМ в страховке и какой КБМ лучше

https://avtocod.ru/chto-takoe-kbm-v-strakhovke-i-kakoj-kbm-luchshe

Блог

КБМ 0,46 — это самый лучший коэффициент бонус-малус при расчете стоимости полиса ОСАГО. Относится к понижающему значению,

КБМ 0,52 — это отличный коэффициент бонус-малус при расчете стоимости полиса ОСАГО. Относится к понижающему значению, который

КБМ 0,57 — это хороший коэффициент бонус-малус при расчете стоимости полиса ОСАГО. Относится к понижающему значению, который

КБМ 0,63 — это хороший коэффициент бонус-малус при расчете стоимости полиса ОСАГО. Относится к понижающему значению, который

КБМ 0,68 — это хороший коэффициент бонус-малус при расчете стоимости полиса ОСАГО. Относится к понижающему значению, который

КБМ 0,74 — это хороший коэффициент бонус-малус при расчете стоимости полиса ОСАГО. Относится к понижающему значению, который

КБМ 0,78 — это хороший коэффициент бонус-малус при расчете стоимости полиса ОСАГО. Относится к понижающему значению, который

КБМ 0,83 — это хороший коэффициент бонус-малус при расчете стоимости полиса ОСАГО. Относится к понижающему значению, который

КБМ 0,91 — это хороший коэффициент бонус-малус при расчете стоимости полиса ОСАГО. Относится к понижающему значению, который

КБМ 1 — это нейтральный коэффициент бонус-малус при расчете стоимости полиса ОСАГО. Относится к начальному значению, который

Для расчета стоимости ОСАГО страховые компании применяют различные коэффициенты. Они могут как снизить цену полиса, так и увеличить индивидуальный тариф. Рассмотрим, что такое КБМ в страховке ОСАГО, как он влияет на процесс вычисления и можно ли улучшить показатель самостоятельно.

КБМ в ОСАГО – что это такое?

Аббревиатура КБМ расшифровывается как коэффициент бонус-малус. Показатель отражает стаж безаварийного вождения водителей, которые прописаны страховщиком в полисе. Для расчета используются данные страховых компаний, фиксирующих факты ДТП и размер выплат по ним. Формально он отображает вероятность аварийной ситуации, которую может спровоцировать водитель в будущем при отсутствии должного опыта. Важно:

- Чем ниже показатель, тем лучше. Изучая, что значит коэффициент КБМ в полисе ОСАГО, стоит отметить его влияние на цену страховых услуг. Низкое значение сокращает базовый тариф, а высокое, наоборот, повышает стоимость;

- Коэффициент понижается в зависимости от стажа. Однако здесь важная оговорка – учитывается именно безаварийный стаж. Если водитель регулярно попадает в ДТП и является виновником, то показатель будет расти;

- На значение влияют данные страховых фирм. Длительный стаж в водительских правах не всегда учитывается страховщиками. Они опираются на информацию в полисах, заключенных в прошлом. Если ранее водитель не был включен в страховку, то КБМ будет выше: даже несмотря на то, что права выданы много лет назад.

Значение, рассчитанное для конкретного полиса, указывается в документе в отдельном поле. Обычно данные находятся в одной строке с перечнем водителей и отображаются для каждого лица, имеющего доступ к управлению транспортным средством.

На что влияет коэффициент бонус-малус?

КБМ отражается на размере страховой премии, которая выплачивается страховщику. В случае безаварийного стажа на протяжении 10 и более лет можно получить скидку от тарифа до 54 процентов от стоимости. Для понимания влияния коэффициента бонус-малус на цену в 2023 году стоит обратиться к таблице КБМ.

|

КБМ |

Скидка или удорожание (от базового тарифа) в процентах |

|---|---|

|

3,92 |

+292 |

|

2,94 |

+194 |

|

2,25 |

+125 |

|

1,76 |

+76 |

|

1,17 |

+17 |

|

1 |

Используется базовый тариф |

|

0,91 |

-9 |

|

0,83 |

-17 |

|

0,78 |

-23 |

|

0,74 |

-26 |

|

0,68 |

-32 |

|

0,63 |

-37 |

|

0,57 |

-43 |

|

0,52 |

-48 |

|

0,46 |

-54 |

Как рассчитывается коэффициент бонус-малус?

Для расчета используется класс водителя. Это переменная, которая обозначается в полисе значениями от М до 13 и зависит от количества страховых случаев, произошедших в течение срока действия прошлых страховых полисов. Максимальным показателем для обозначения водителей высокого уровня выступает число 13 (КБМ в этом случае равен 0,46), а М – это самый низкий класс, его получают самые неаккуратные на дороге автовладельцы (КБМ у них 3,92). Новички, оформляющие полис впервые, получают класс 3, а кэффициент у этой категории водителей – 1,17. Если за год такой автомобилист не станет виновником ни одного ДТП, его класс при оформлении следующего полиса повысится до 4.

Таким образом, если водитель не создает аварий в течение предыдущего периода, каждый год его класс будет увеличиваться, а КБМ — уменьшаться.

Система сбора данных о КБМ едина и полностью автоматизирована. Поставщики страховых услуг получают информацию из базы АИС ОСАГО. Коэффициенты обновляются ежегодно 1 апреля (по итогам прошедшего периода с 1 апреля по 31 марта).

Как рассчитать КБМ для ОСАГО самостоятельно?

Рассчитать коэффициент бонус-малус можно по таблице. Зная свой действующий коэффициент и количество ДТП за отчетный период, автовладелец может определить показатель на будущий год.

|

Класс |

Коэффициент |

Статистика по выплатам |

||||

|---|---|---|---|---|---|---|

|

0 выплат |

1 выплата |

2 выплаты |

3 выплаты |

4 и более выплат |

||

|

М |

3,92 |

0 |

М |

М |

М |

М |

|

0 |

2,94 |

1 |

М |

М |

М |

М |

|

1 |

2,25 |

2 |

М |

М |

М |

М |

|

2 |

1,76 |

3 |

1 |

М |

М |

М |

|

3 |

1,17 |

4 |

1 |

М |

М |

М |

|

4 |

1 |

5 |

2 |

1 |

М |

М |

|

5 |

0,91 |

6 |

3 |

1 |

М |

М |

|

6 |

0,83 |

7 |

4 |

2 |

М |

М |

|

7 |

0,78 |

8 |

4 |

2 |

М |

М |

|

8 |

0,74 |

9 |

5 |

2 |

М |

М |

|

9 |

0,68 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,63 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,57 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,52 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,46 |

13 |

7 |

3 |

1 |

М |

Однако данные вычисления могут не совпадать со сведениями, полученными от страховщиков. Возможные причины:

- В предыдущий раз, когда оформлялся полис, была допущена ошибка. Страховые агенты могли внести неверные сведения или совершить опечатку;

- Автовладелец заменил права. Для правильного расчета стоимости страховки следует отметить факт замены прав. Именно данные этого документа выступают идентификаторами в системе АИС ОСАГО. В случае, если водитель не отметил, что получил новое удостоверение, то он будет распознан как новичок.

Как проверить коэффициент бонус-малус онлайн?

Запросить сведения можно самостоятельно через интернет, не тратя время на изучение таблицы. Лучше всего воспользоваться сайтом Российского Союза Автомобилистов. Форма размещена по ссылке.

Как вычислить КБМ онлайн:

- откройте форму;

- укажите ФИО, дату рождения, сведения о правах;

- согласитесь с публичной офертой;

- нажмите на «Проверить КБМ»;

- дождитесь обработки запроса.

Что делать, если найдена ошибка в КБМ?

Алгоритм действий зависит от того, как именно была обнаружена ошибка. Рассмотрим пути решения:

- Если значение указано неверно только в новом полисе. Вероятно, причиной является человеческий фактор, и при заполнении анкеты была допущена ошибка. Для перерасчета нужно написать заявление об изменении КБМ непосредственно в страховую компанию. После проверки полис будет откорректирован;

- Если ошибка подтверждается и на сайте РСА. В этом случае запрос также пишется в страховую организацию, но после направляется в РСА. В качестве доказательств можно предоставить старые полисы ОСАГО. По закону проверка проводится в течение 5 дней.

Если указанные меры не возымели эффекта, то можно оставить жалобу в ЦБ РФ или обратиться непосредственно в РСА. Оставить заявление удобно через интернет-приемную по ссылке https://autoins.ru/elektronnaya-priemnaya/.

Часто задаваемые вопросы

Как узнать свой КБМ по страховке?

Данные будут отображены при проведении предварительного расчета полиса в офисе компании-страховщика или при подаче заявления на Е-ОСАГО онлайн. Проверить сведения можно, используя актуальную таблицу. Удобнее произвести расчет онлайн на сайте РСА.

Когда сгорает бонус-малус?

Скидка за безаварийное вождение действует в течение календарного года с момента истечения полиса ОСАГО. Если за это время водитель не заключил новый договор, то будет применен полный тариф.

Как улучшить свой КБМ?

Для улучшения показателя важно не допускать аварийных ситуаций. Также стоит регулярно продлевать полис ОСАГО: по законодательству это надо делать не реже, чем раз в год. Тогда значение будет уменьшаться вместе с ценой на страховые услуги компании.

Что значит КБМ 1 в страховке ОСАГО?

Это показатель безаварийной езды, при котором не применяется повышающий тариф и еще не действует скидка. Страховая премия будет рассчитана на основании базовой стоимости полиса.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!