Ввоз транспортных средств для личного пользования

Опубликовано: 17 июня 2021 09:55

Последнее изменение: 10 мартa 2021 16:19

Согласно ст. 260 ТК ЕАЭС транспортные средства для личного пользования (за исключением ТС, зарегистрированных в странах ЕАЭС), перемещаемые через таможенную границу ЕАЭС любым способом, для целей выпуска в свободное обращение подлежат таможенному декларированию.

Таможенное декларирование товаров для личного пользования, производится с использованием пассажирской таможенной декларации (ПТД).

Подача ПТД сопровождается представлением таможенному органу документов, подтверждающих заявленные в ней сведения. Согласно ст. 261 ТК ЕАЭС, к таким документам относятся в том числе:

- документы, удостоверяющие личность;

- документы, содержащие сведения, позволяющие идентифицировать транспортное средство для личного пользования;

- документы, подтверждающие право владения, пользования и (или) распоряжения транспортным средством личного пользования.

Таможенное декларирование транспортного средства, в зависимости от способа перемещения через таможенную границу ЕАЭС, производится физическим лицом при его следовании через таможенную границу ЕАЭС, либо в государстве-члене ЕАЭС, в котором постоянно или временно проживает либо временно пребывает физическое лицо, являющееся отправителем или получателем такого транспортного средства.

Перечень лиц, которые могут выступать декларантами транспортных средств для личного пользования, установлен п. 14 ст. 260 ТК ЕАЭС.

Таможенные органы, уполномоченные на совершение таможенных операций в отношении ввозимых в Россию физическими лицами транспортных средств для личного пользования определены приказом Минфина России от 14.01.2020 № 4н «О компетенции таможенных органов по совершению определенных таможенных операций в отношении товаров.

Если транспортное средство для личного пользования не состоит на регистрационном учете в иностранном государстве и в государстве-члене ЕАЭС, то при его перевозке от таможенного органа в месте прибытия (на таможенной границе ЕАЭС) до внутреннего таможенного органа применяется таможенная процедура таможенного транзита.

Для помещения транспортного средства под таможенную процедуру таможенного транзита необходимо предоставить таможенному органу обеспечения исполнения обязанности по уплате таможенных платежей (ст. 271 ТК ЕАЭС).

Если транспортное средство для личного пользования состоит на регистрационном учете в иностранном государстве, то для его перевозки до внутреннего таможенного органа необходимо открыть временный ввоз (ст. 264 ТК ЕАЭС).

Согласно п. 2 ст. 262 ТК ЕАЭС выпуск иностранных транспортных средств в свободное обращение производится таможенным органом при условии, что:

1) уплачены таможенные пошлины, налоги;

2) уплачены таможенные сборы за совершение таможенными органами действий, связанных с выпуском транспортного средства.

Представление таможенным органам свидетельства о безопасности конструкции транспортного средства требуется исключительно при помещении единичных транспортных средств под таможенные процедуры выпуска для внутреннего потребления, свободной таможенной зоны, отказа в пользу государства и специальную таможенную процедуру (пункт 5 Порядка ввоза на таможенную территорию ЕАЭС продукции, подлежащей обязательной оценке соответствия на таможенной территории ЕАЭС (Решение Совета Евразийской экономической комиссии от 12.11.2021 № 130).

Единые ставки таможенных пошлин, налогов, а также категории транспортных средств для личного пользования, в отношении которых подлежат уплате таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа, определяются согласно приложению № 2 к Решению Совета ЕЭК от 20 декабря 2017 г. № 107 «Об отдельных вопросах, связанных с товарами для личного пользования».

Таможенные сборы за совершение таможенных операций, связанных с выпуском транспортных средств для личного пользования, уплачиваются по ставкам, установленным п.5, п.6 постановления Правительства РФ от 26 марта 2020 г. № 342.

Случаи и условия ввоза транспортных средств для личного пользования с освобождением от уплаты таможенных пошлин, налогов установлены п. 5, пп. «б» п. 6 и п. 8 приложения № 3 к Решению Совета ЕЭК № 107.

Согласно п. 1 ст. 24.1 Федерального закона от 24 июня 1998 г. № 89-ФЗ «Об отходах производства и потребления» за каждое колесное транспортное средство, ввозимое в Российскую Федерацию или произведенное, изготовленное в Российской Федерации, уплачивается утилизационный сбор в целях обеспечения экологической безопасности, кроме случаев, указанных в п. 6 ст. 24.1 данного закона.

Одновременно информируем, что в Евразийском экономическом союзе используются электронные ПТС.

Оформление электронных ПТС производится организациями, включенными в Единый реестр уполномоченных органов (организаций) государств – членов ЕАЭС, размещенный на сайте Минпромторга России.

Более подробно с порядком выдачи электронных ПТС можно ознакомиться на сайте АО «Электронный паспорт».

1. В зависимости от заявленной при таможенном декларировании товаров для личного пользования, за исключением пересылаемых в международных почтовых отправлениях, цели их ввоза на таможенную территорию Союза и (или) нахождения на таможенной территории Союза либо вывоза с таможенной территории Союза такие товары подлежат выпуску:

1) в свободное обращение;

2) для вывоза;

3) для временного нахождения на таможенной территории Союза;

4) для временного нахождения вне таможенной территории Союза.

2. Выпуск товаров для личного пользования, подлежащих таможенному декларированию, в свободное обращение или для вывоза производится таможенным органом при условии, что:

1) уплачены таможенные пошлины, налоги в соответствии с настоящей главой с учетом пункта 3 настоящей статьи;

2) соблюдены запреты и ограничения в соответствии со статьей 7 настоящего Кодекса;

3) уплачены таможенные сборы за совершение таможенными органами действий, связанных с выпуском товаров, если такие сборы установлены в соответствии с законодательством государств-членов, и срок их уплаты установлен до выпуска товаров, в том числе до регистрации пассажирской таможенной декларации.

3. Выпуск товаров для личного пользования, перемещаемых через таможенную границу Союза в сопровождаемом багаже, производится таможенным органом до зачисления сумм таможенных пошлин, налогов, уплаченных в отношении товаров для личного пользования, на соответствующие счета.

Выпуск товаров для личного пользования, пересылаемых в международных почтовых отправлениях, производится таможенным органом до уплаты таможенных пошлин, налогов.

4. Выпуск товаров для личного пользования, подлежащих таможенному декларированию, для временного нахождения на таможенной территории Союза либо временного нахождения вне таможенной территории Союза производится таможенным органом при условии, что:

1) товары для личного пользования могут быть временно ввезены либо временно вывезены в соответствии со статьями 264 и 265 настоящего Кодекса;

2) обеспечено исполнение обязанности по уплате таможенных пошлин, налогов в соответствии со статьей 271 настоящего Кодекса;

3) соблюдены запреты и ограничения в соответствии со статьей 7 настоящего Кодекса.

5. Товары для личного пользования, перемещаемые через таможенную границу Союза, не подлежащие таможенному декларированию, считаются выпущенными в свободное обращение или выпущенными для вывоза с момента пересечения линии выхода (выезда) из «зеленого» коридора либо линии завершения таможенных операций в местах прибытия или убытия.

Товары для личного пользования, перемещаемые через таможенную границу Союза, которые не подлежат таможенному декларированию и в отношении которых предоставляется возможность совершения таможенных операций, не покидая транспортные средства, считаются выпущенными в свободное обращение или выпущенными для вывоза с момента завершения в отношении таких товаров проведения таможенного контроля в местах прибытия или убытия.

6. Выпуск товаров для личного пользования, помещаемых под таможенную процедуру таможенного транзита, производится при соблюдении условий и в порядке, которые установлены в соответствии со статьей 118 настоящего Кодекса.

7. Выпуск товаров для личного пользования должен быть завершен в сроки, установленные статьей 119 настоящего Кодекса, за исключением случая, указанного в абзаце втором настоящего пункта.

В местах перемещения товаров через таможенную границу Союза выпуск товаров для личного пользования, перемещаемых через таможенную границу Союза в сопровождаемом багаже, за исключением товаров для личного пользования, помещаемых под таможенную процедуру таможенного транзита, должен быть завершен незамедлительно после подтверждения декларантом соблюдения условий выпуска товаров для личного пользования и проведения таможенного контроля.

8. Выпуск товаров для личного пользования, подлежащих санитарно-карантинному, ветеринарному, карантинному фитосанитарному и другим видам государственного контроля (надзора), производится после осуществления соответствующего вида государственного контроля (надзора).

9. Товары для личного пользования, ввезенные на таможенную территорию Союза, приобретают статус товаров Союза с момента их выпуска в свободное обращение, за исключением следующих категорий товаров:

1) транспортные средства для личного пользования, ввозимые в соответствии со статьями 298 и 299 настоящего Кодекса;

2) товары, в отношении которых установлены ограничения по пользованию и (или) распоряжению в соответствии с пунктом 8 статьи 266 настоящего Кодекса.

10. Товары для личного пользования, которые приобрели статус товаров Союза, находятся и используются на таможенной территории Союза без ограничений по пользованию и (или) распоряжению.

Уважаемые гости и клиенты ресурса Sertauto.ru, мы рады Вас вновь видеть на нашем сайте, рады ответить на все интересующие Вас вопросы.

В сегодняшних новостях мы проговорим, как оформить Электронный ПТС, на ТС ввезенные из стран ЕАЭС и как его зарегистрировать в ГИБДД РФ.

При ввозе ТС из территории Республики Армения, Республики Казахстан, Кыргызской республики, Республики Беларусь, стоит обратить внимание на наличие сведений о выпуске ТС в свободное обращение, т.е. на дату растамаживания ТС на территории ЕАЭС и имеется ли эта информация. Имея VIN автомобиля, его можно проверить на официальном сайте ФТС РФ https://customs.gov.ru/. Заполнив графу Номер VIN, номер шасси, номер кузова. Нажав поиск по номеру, Вы увидите дату выпуска в свободное обращение или ее отсутствие, что это значит?

Если дата выпуска в свободное обращение, до 31.03.2021 года, то Электронный ПТС согласно требований возможно оформить без СБКТС – свидетельства о безопасности конструкции ТС СБКТС. Если дата выпуска после 31.03.2021 года, то ТС оформляется в обязательном порядке через СБКТС, при этом ТС предоставляется в Испытательную Лабораторию (ИЛ) для прохождения сертификации. Дата выпуска в свободное обращение отсутствует, это означает, что оформление ТС на данное ТС будет невозможно или возможно, но при наличии ряда ограничений, связанных со сменой статуса ЭПТС, после уплаты утилизационного сбора на ТС.

При регистрации ТС в ГИБДД, требуется наличие сведений в ЭПТС:

Экологический класс, Документ, подтверждающий соответствие обязательным требованиям безопасности (СБКТС), УВЭОС Глонасс (обязателен при прохождении сертификации на территории ЕАЭС, кроме РФ, если ТС будет эксплуатироваться не на территории прохождения сертификации).

Республика Казахстан: Если ТС ввозится и сертифицируется на территории Республики Казахстан, то обязательно проверяйте макет СБКТС, предоставляемый Вам от ИЛ, при наличии поправок направьте информацию на их исправление. Если ТС изготовлен на территории РК, по представленным документам https://sertauto.ru/category/view?id=12 оформляется Электронный ПТС. Основание оформления ЭПТС, наличие: СТС/СБКТС/ОТТС.

Кыргызская республика: Сертификаты СБКТС оформленные на территории Кыргызской республики не принимаются к оформлению ЭПТС.

Республика Беларусь: СБКТС оформленный в Республике Беларусь, при наличии УВЭОС Глонасс, оформляется Электронный ПТС на территории РФ без ограничений в графе Иная информация. Основание оформления ЭПТС, наличие: СТС/СБКТС/ОТТС.

Республика Армения: Важными критериями при оформлении Электронного ПТС является наличие сведений на сайте ФТС. Отсутствуют сведения, то к оформлению ЭПТС будет невозможен или затруднен.

Основание оформления ЭПТС, наличие: СТС/СБКТС/ОТТС.

По оформлению Электронного ПТС, требуется уплата утилизационного сбора РФ. На ТС категории М1 старше 3-х лет 5200р., на ТС младше 3-х лет 3400р. По истечение 15 дней после оформления ЭПТС, таможней начисляется пени, если утиль сбор на ТС не оформлен.

По вопросам оформления утилизационного сбора наша компания окажет Вам помощь в его проведении.

После готовности ЭПТС и смене статуса ЭПТС на Действующий, пройдите техосмотр. Диагностическая карта нужна если автомобиль выпущен в 2018 году или ранее.

Оформите полис ОСАГО. Поставить автомобиль на учёт без ОСАГО не получится.

Приезжайте на Вашем транспортном средстве в выбранное подразделение ГИБДД. Возьмите с собой оригиналы документов. Вы можете пройти осмотр автомобиля до подачи документов. В этом случае документы предоставляются с заявлением, содержащим отметки инспектора об осмотре.

(Получите распечатанный талон электронной очереди в терминале подразделения. Вам потребуется пин-код, который можно найти в личном кабинете Госуслуг.)

После проверки транспортного средства и документов инспектор выдаст вам СТС и присвоит регистрационный номер в установленных случаях.

Возьмите с собой:

Паспорт, ИНН;

Свидетельство о регистрации (СТС) – при наличии;

Электронный паспорт/Паспорт транспортного средства;

Диагностическую карту для транспорта старше 4 лет;

Документы, удостоверяющие право собственности (договор купли-продажи, дарения или иные).

По всем интересующим Вас вопросам сотрудники нашей компании направят Вам своевременный ответ.

Документы оформляемые нашей компания и компаниями партнерами, оформляются в соответствии с действующий законодательством, с опубликованием выданных документов в официальных реестрах.

Телефоны для консультаций: +79010591553; +79162273572 (WhatsApp, Viber).

Наш телеграмм канал: https://t.me/sertauto

Эл. почта: info@sertauto.ru; otts@sertauto.ru

С Уважением, компания Sertauto.ru

21.03.2023

В связи с обращениями таможенных органов по вопросу определения статуса транспортных средств, ввозимых физическими лицами для личного пользования из Республики Армения, предлагаем руководствоваться следующим.

В соответствии с пунктом 37 условий и переходных положений, указанных в приложении 3 к Договору о присоединении Республики Армения к Договору о Евразийском экономическом союзе, от 29 мая 2014 г. (далее — Договор), автомобили для личного пользования, за исключением указанных в пунктах 30 и 31 данного приложения, ввезенные на территорию Республики Армения до подписания Договора, с даты вступления в силу Договора считаются товарами Евразийского экономического союза (далее — ЕАЭС).

Пунктом 31 условий и переходных положений, указанных в приложении 3 к Договору, определены условия, при которых автомобили для личного пользования признаются иностранными товарами. При этом пункт 32 данного приложения устанавливает период времени, в течение которого таможенные пошлины, налоги в отношении автомобилей для личного пользования подлежат уплате в соответствии с законодательством Республики Армения.

Исходя из системного толкования норм Договора, при определении статуса транспортных средств, ввозимых на территорию Российской Федерации с территории Республики Армения физическими лицами для личного пользования, следует руководствоваться следующим.

Если транспортное средство, классифицируемое в товарных позициях 8702, 8703, 8704 21 и 8704 31 единой Товарной номенклатуры внешнеэкономической деятельности ЕАЭС (далее — ТН ВЭД ЕАЭС), было помещено под таможенный режим ввоза для свободного обращения (таможенную процедуру выпуска для внутреннего потребления) либо выпущено в свободное обращение в качестве товара для личного пользования на территории Республики Армения до даты подписания Договора, такое транспортное средство является товаром ЕАЭС.

В случае помещения транспортного средства, классифицируемого в товарных позициях 8702, 8703, 8704 21 и 8704 31 ТН ВЭД ЕАЭС, под таможенную процедуру выпуска для внутреннего потребления или выпуска в свободное обращения в качестве товара для личного пользования на территории Республики Армения после 10 октября 2014 года, такое транспортное средство признается иностранным товаром:

до уплаты таможенных пошлин, налогов в размере разницы уплаченных сумм таможенных пошлин, налогов и сумм таможенных пошлин, налогов, подлежащих уплате по ставкам, указанным в приложении 5 к Соглашению о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском, от 18 июня 2010 года;

до истечения 3 лет после начала применения Республикой Армения ставок, установленных Единым таможенным тарифом ЕАЭС в отношении автомобилей легковых и прочих моторных транспортных средств, классифицируемых в товарных позициях 8702, 8703, 8704 21 и 8704 31 ТН ВЭД ЕАЭС.

Транспортировка грузов через границы государств требует соблюдения определенной процедуры — методов и приемов, используемых государством для воздействия на внешнеэкономические отношения. Режим определяет статус товара, требования и условия перемещения, начисление налогов и таможенных платежей.

«Выпуск для внутреннего потребления» используется при ввозе на территорию России продукции, которая впоследствии не будет вывозиться. Эта одна из основных процедур, которой пользуются предприниматели, приобретающие импортную продукцию для продажи.

Нормативное регулирование

Понятие выпуска в свободное обращение определено в ст. 163 ТК (Таможенного кодекса). При оформлении применяются нормы, установленные:

- Законом № 5003-1 ФЗ;

- Законом № 164-ФЗ;

- Законом № 13-ФЗ;

- Налоговым кодексом;

- Указом Президента № 629;

- Приказом ГТК № 848 (заполнение декларации);

- Законом № 4804-1-Фз (ввоз культурных ценностей);

- Законом № 150-ФЗ (ввоз оружия);

- Законом № 29-ФЗ (ввоз пищевых продуктов).

Также:

- Другие ограничения по ввозу определены в ст. 20 ТК.

- Статус продукции, ввезенной для свободного пользования, определяет п. 2 ст. 18 ТК.

- Правила, применяемые к условному выпуску, определены в ст. 29 ТК, ограничения по использованию — в ст.200 ТК.

- Основания для отказа выпустить груз установлены в 201 ТК Таможенного союза.

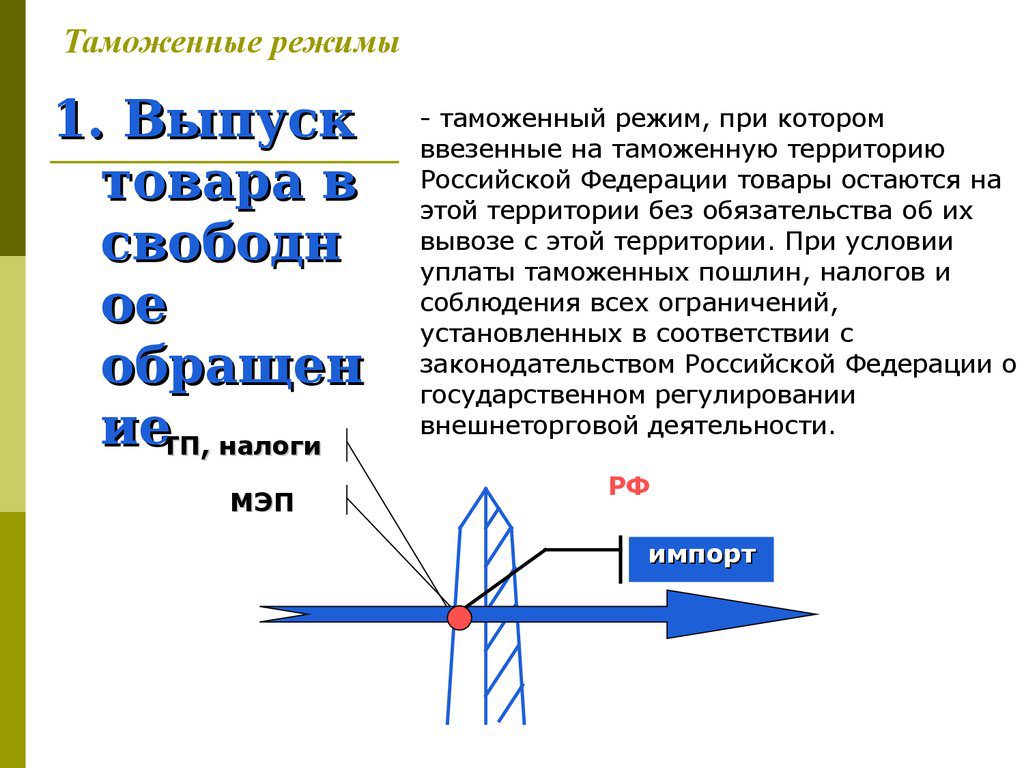

Выпуск товара в свободное обращение (понятие)

О режиме

Помещая груз под режим выпуска в свободное обращение, владелец (его представитель) соглашается с условиями и обязуется их выполнять. Он обязан совершать все действия, предусмотренные процедурой, или отказаться от исполнения. За неисполнение таможня применяет меры административной ответственности.

Данная процедура может применяться не только при ввозе, но и во время нахождения груза на территории страны в соответствии с другим режимом.

Декларант должен:

- перечислить все платежи на счет таможни;

- провести маркировку лицензированного товара (при необходимости);

- предоставить сертификаты качества и безопасности (при необходимости);

- погасить задолженности по таможенным платежам и штрафам, наложенным за нарушения законодательства.

Суть и понятие

При использовании процедуры выпуска в свободное обращение таможня применяет меры тарифного и нетарифного регулирования. Суть режима — определить:

- порядок перевоза груза через границу в соответствии с целью его применения;

- условия нахождения и использования;

- обязанности и права получателя груза.

Этот режим один из основных и наиболее часто используемых, применяется при перемещении грузов в соответствии с договорами поставки или купли-продажи. Продукция чаще всего предназначена для личного пользования, нужд производственных предприятий, продажи.

Законодательством определены некоторые особенности этой процедуры, если налагаются ограничения по распространению и использованию при условном выпуске, подразумевающем освобождение от налогов и таможенных платежей. Изменение цели применения возможно только при согласии таможни после перечисления таможенных платежей. Если режим свободного обращения меняется на другой, необходимо соблюсти все меры и перечислить платежи, соответствующие новой процедуре.

Назначение и цели

Режим определяет:

- особенности оформления на таможне;

- особенности транспортировки отдельных категорий грузов;

- порядок начисления налогов и таможенных платежей;

- условия использования товара.

Цель процедуры выпуска в обращение – точно определить цель использования ввезенной продукции и предотвратить ввоз запрещенных товаров. После перемещения через границу декларант может продать груз, передать другому лицу, уничтожить. Если при проверке установлено, что товар запрещено ввозить, он отправляется обратно или уничтожается.

Виды

Существуют 2 варианта выпуска: с присвоение статуса российской продукции и сохранением права собственности за иностранным владельцем.

Существуют 2 варианта выпуска: с присвоение статуса российской продукции и сохранением права собственности за иностранным владельцем.

При первом варианте соблюдаются все экономические, налоговые и тарифные ограничения. Режим применяется не только при оформлении ввоза, но и во время нахождения на территории страны после:

- ввоза для переработки;

- временного ввоза;

- хранения на складе таможни.

Второй вариант называется условным выпуском и применяется с освобождением от налогов и тарифов.

Это может быть:

- гуманитарная помощь;

- вклад в уставной капитал.

Эти виды грузов запрещено продавать или отчуждать с применением любого другого способа. Через определенное время он должен быть отправлен владельцу или оформлен в соответствии с другой процедурой.

Как оформить выпуск товара в свободное обращение

Чтобы ввести груз в соответствии с данной процедурой, декларант обязан выполнить некоторые условия:

- оплатить налоги и пошлины или предъявить гарантию на оплату;

- предоставить достоверные данные о продукции;

- устранить нарушения (если они имеются), способные привести к возбуждению дела об административном нарушении;

- избежать изъятия как вещественного доказательства;

- подать таможне предусмотренную процедурой документацию (лицензии, сертификаты).

Если при проверке или оформлении обнаруживается контрафакт, груз задерживается на 10 суток. При обжаловании решения таможни срок продлевается.

Защита прав

Если таможенный орган отказал в выпуске, а декларант не согласен с таким решением, он может обжаловать его в вышестоящем органе таможни или суде. Из практики следует, что даже при положительном решении товар сложно получить, так как таможня требует предоставления новой декларации, хотя это противоречит законодательству. Даже, если новая декларация подается, груз повторно проверяется, возможность отказа не снижается.

Если таможенный орган отказал в выпуске, а декларант не согласен с таким решением, он может обжаловать его в вышестоящем органе таможни или суде. Из практики следует, что даже при положительном решении товар сложно получить, так как таможня требует предоставления новой декларации, хотя это противоречит законодательству. Даже, если новая декларация подается, груз повторно проверяется, возможность отказа не снижается.

Чтобы избежать подобных неприятностей, необходимо серьезно относиться к заполнению декларации и составлению иска в суд. В исковом заявлении следует точно формулировать требования и обратить особое внимание на нормы законодательства, которые были нарушены.

Про этот и другие режимы таможенной процедуры расскажет видео ниже: